Wir erwarten, dass das Marktumfeld im Jahr 2022 in die traditionelle Expansionsphase des Konjunkturzyklus

übergeht. Im Folgenden erfahren Sie, was das für Fixed-Income-Anleger bedeutet.

Geldpolitische Gegenwinde

Während des gesamten Jahres 2021 stützte die unsichtbare

Hand einer lockeren globalen Geldpolitik die Finanzmärkte.

Das dürfte im Jahr 2022 ganz anders werden. Einige

Zentralbanken haben bereits ihre Wertpapierkäufe reduziert,

und für die kurzfristigen Zinsen erwarten wir ein stark

verändertes Umfeld mit eingepreisten Zinserhöhungen

der meisten wichtigen Zentralbanken. Diese abnehmende

geldpolitische Unterstützung, in Verbindung mit hohen

Anfangsbewertungen, rechtfertigt im Jahr 2022 bei Fixed-

Income-Investments eine selektivere Vorgehensweise.

Potenzielle aufsteigende Sterne

Im Laufe einer Rezession stufen Ratingagenturen normalerweise

Unternehmen herab, deren wirtschaftliche Aussichten sich

einzutrüben beginnen. Während der Pandemie nahm das

Volumen dieser „gefallenen Engel“ historische Ausmaße an –

Unternehmensanleihen im Wert von 184 Milliarden

US-Dollar verloren ihren Investment-Grade (IG)-Status.1 Mithilfe

eines aggressiven Managements der Kosten, Investitionen,

Dividenden, Aktienrückkäufe und Kapitalstrukturen stabilisierten

die Unternehmen ihre Cashbestände. Da die Nachfrage

Zug um Zug zurückkehrte, stiegen die Gewinnmargen und

freien Cashflows schnell an, sodass die Unternehmen

Verbindlichkeiten zurückzahlen und ihre Kreditqualität

verbessern konnten. Unserer Einschätzung nach werden

„aufsteigende Sterne“ im Jahr 2022 gut abschneiden, da viele Hochzinsunternehmen IG-Status erreichen (Abbildung 1). In einem Umfeld mit

offenbar begrenzten Kurszuwächsen könnten potenzielle aufsteigende Sterne

eine seltene Gewinnchance bieten. Die Risikoprämien von BB- gegenüber

BBB-Anleihen bieten immer noch Wertpotenzial, und die Kurse könnten infolge

höherer Ratingerwartungen der Anleger steigen. Es ist aber ein gezieltes

fundamentales Kreditresearch erforderlich, um diese aussichtsreichen

Bonitätsstorys zu identifizieren, bevor die Ratingagenturen handeln.

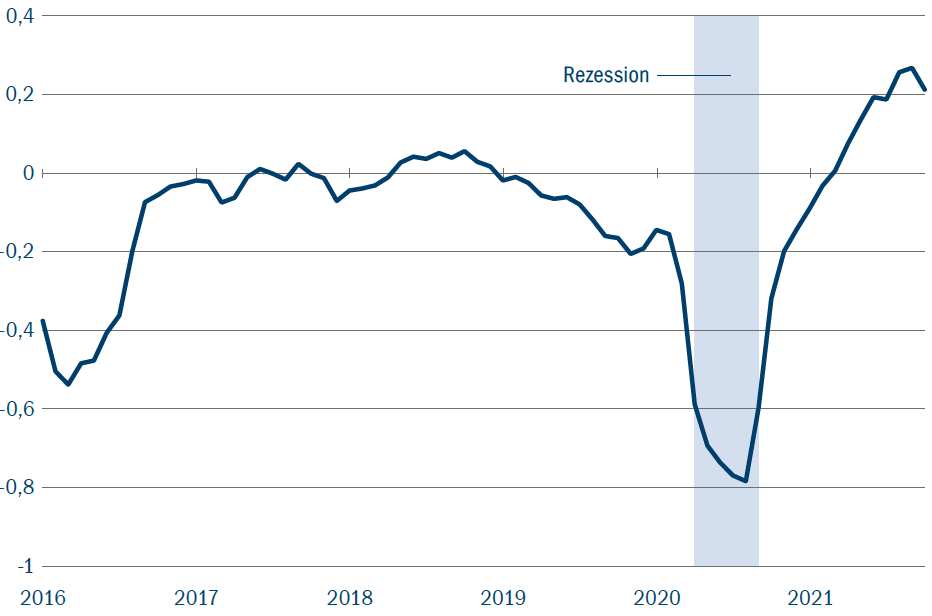

Abbildung 1: Aufsteigende Sterne – Höherstufungen der Bonität von

Hochzinsunternehmen übertreffen Herabstufungen nach der Rezession

Quelle: Bank of America/Macrobond, Oktober 2021. Bonitätsmigrationsraten von Hochzinsanleihen: Nettohöherstufungen in

den letzten sechs Monaten in Prozent des Marktwerts, 1. Januar 2016 – 31. Oktober 2021.

Benchmarkfremde Titel vorteilhaft

Infolge der Covid-bedingten Liquiditätswelle kehrten die Anleger weltweit

an die Finanzmärkte zurück und die Bewertungen stiegen an den meisten

liquiden Anleihemärkten auf historisch hohe Niveaus. Die erwähnenswerten

Ausnahmen sind Anleihen, die weniger liquide sind, weniger verfolgt

werden oder weniger in Benchmarks enthalten sind. Das ist insbesondere

bei strukturierten Krediten und Kommunalanleihen der Fall. Fast 40 %

der hypotheken- und forderungsbesicherten Wertpapiere, darunter die

meisten höherverzinslichen Anlagegelegenheiten in diesem Universum,

sind in keiner Benchmark enthalten. Die gleiche Dynamik herrscht im

Bereich der Kommunalanleihen, wo eine starke Fragmentierung, niedrige

Emissionsvolumen und oft fehlende Kreditratings bedeuten, dass

Kommunalanleihenbenchmarks viele Anlagemöglichkeiten nicht enthalten.

In jedem Fall kann man mit einer researchgetriebenen aktiven Strategie das

Spektrum der möglichen Risiko-Ertrags-Kombinationen in diesen Bereichen

ausschöpfen, um bessere Aussichten auf laufende Erträge und Wertzuwächse

zu generieren als mit passiven Alternativen.

Von der Erholung zur Expansion

Wir erwarten, dass das Marktumfeld im Jahr 2022 vom Pandemieschock in

die traditionelle Expansionsphase des Konjunkturzyklus übergeht. In diesem

Stadium profitieren Anleiheanleger wesentlich weniger von Engagements

in generischem Marktrisiko, da die Zentralbanken auf einen Politikwechsel

zusteuern. Ein wesentlich gezielterer, auf die Verbesserung der Bilanzen der

Unternehmen und Verbraucher ausgerichteter Ansatz dürfte im Jahr 2022

erfolgreicher sein.

Volkswirtschaft / Staatsanleihen 2021–2022

Von Adrian Hilton, Head of Global Rates and Currency

2021 wird als ein Jahr in Erinnerung bleiben, in dem das Wort

„vorübergehend“ häufiger benutzt wurde als üblich. In Bezug auf den Markt

bezieht es sich auf das Tauziehen zwischen steigenden Inflationserwartungen

und der Vorstellung, dass sich die gegenwärtigen Preissprünge im

kommenden Jahr beruhigen werden, sobald vorübergehende Faktoren wie die

Wiedereröffnung der Volkswirtschaften, Knappheiten in der Lieferkette (sowohl

an Arbeitskräften als auch an Kapital) und stark steigende Energiepreise

hinter uns liegen.

Es war infolgedessen ein schwieriges Jahr für Kernländerstaatsanleihen.

Während eines großen Teils des Jahres stiegen die Renditen und

Inflationserwartungen und die Erträge waren negativ. Die Rhetorik der

Zentralbanken war die ganze Zeit über zu entgegenkommend, schaffte es aber

oftmals nicht, das Vertrauen oder die Unterstützung des Marktes zu gewinnen.

Unsere eigene Einschätzung, dass Wachstum, Inflation und Anleiherenditen

für längere Zeit niedriger bleiben, wurde infrage gestellt, was das Jahr 2021

mitunter zu einem schwierigeren Jahr für unsere Fonds machte.

Was bringt die Zukunft? Unseres Erachtens kann sich dieser

außergewöhnliche Inflationsdruck kaum wiederholen und wird keine nachhaltig

steigenden Löhne nach sich ziehen. Nach der kräftigen Erholung in diesem

Jahr werden daher sinkende Reallöhne, eine restriktivere Fiskalpolitik –

insbesondere im Vereinigten Königreich – und eine straffere Geldpolitik die

Volkswirtschaften belasten.

Den Staatsanleihemärkten dürfte das zugutekommen. Daher sind höhere

Erträge im Jahr 2022 als im Jahr 2021 unsere Basisprognose.

Investment-Grade-Anleihen 2021–2022

Von Alasdair Ross, Head of Investment Grade Credit, EMEA

An den Investment-Grade-Anleihemärkten wird das Jahr 2021 vor allem als

ein Jahr mit niedriger Spreadvolatilität in Erinnerung bleiben – ein krasser

Gegensatz zu den zwölf Monaten davor. Die globalen IG-Spreads bewegten

sich von Januar 2021 bis Mitte November 2021 in einer Bandbreite von rund

20 Basispunkten (Bp.), während sie im Jahr 2020 innerhalb einer wesentlich

weiteren Bandbreite von über 240 Bp. schwankten.

Dieses sehr niedrige Volatilitäts- und Streuungsniveau schafft ein

schwierigeres Umfeld für aktives Management. So erzielten zwar die meisten

unserer Fonds in diesem Jahr eine Outperformance, die aber geringer ausfiel

als letztes Jahr.

Was ist im kommenden Jahr zu erwarten? Wir sind gegenüber dem

Spreadniveau ziemlich neutral eingestellt. Das spiegelt das Gleichgewicht

zwischen positiven Fundamentaldaten und hohen Bewertungen wider.

Insbesondere werden die gegenwärtigen niedrigen und/oder negativen

Zinssätze und die angenommenen künftigen Niveaus dem Markt weiterhin ein

günstiges Umfeld bieten, auch wenn sich die politischen Rahmenbedingungen

langsam in die „falsche Richtung“ zu bewegen scheinen.

Zweitens kühlt die Weltwirtschaft vielleicht ein wenig ab – doch für IG-Anleihen

ist ein niedriges, aber positives Wachstum („nicht zu heiß und nicht zu kalt“)

ideal. Es schafft eine Atmosphäre, die Überschwang in den Chefetagen

dämpft, aber auch kein Risiko erheblicher Herabstufungen oder schlimmerer

Konsequenzen erzeugt. Die Kreditqualität der Unternehmen bewegt sich

ebenfalls in die richtige Richtung. Die wichtigsten Kennzahlen dürften unseres

Erachtens Ende dieses Jahres wieder ihr Niveau von Ende 2019 erreichen.

Schließlich dürften risikoärmere Anlageklassen mit laufenden Erträgen,

wie IG-Anleihen, gefragt bleiben – und das zu einer Zeit niedrigerer

Neuemissionsvolumen und anhaltender Zentralbankkäufe in Europa.

Warum sind wir dann nicht optimistischer? Das Problem sind die

Bewertungen oder Spreads. Zurzeit liegen die Kreditspreads sowohl deutlich

über ihrem kürzerfristigen (fünf Jahre) Durchschnitt als auch deutlich über

ihrem längerfristigen (20 Jahre) Durchschnitt – im letzteren Fall um gut 0,5

Standardabweichungen.

Hochzinsanleihen 2021–2022

Von Roman Gaiser, Head of High Yield, EMEA

An den Märkten für europäische Hochzinsanleihen (EHY) wird 2021 als das

Jahr in Erinnerung bleiben, in dem sich die Kreditqualität verbesserte – wie

sowohl an der Rückkehr aufsteigender Sterne als auch am Rückgang der

Ausfallerwartungen auf unter 1 % abzulesen ist. Das stand in krassem

Gegensatz zum Jahr 2020. Damals stiegen aufgrund der Anzahl und Art

von Emittenten, die als gefallene Engel ins EHY-Universum kamen, das

Marktvolumen und die Kreditqualität. Zudem erreichten die Ausfallerwartungen

fast zweistellige Niveaus.

Die EHY-Spreads verzeichneten in den vergangenen zwölf Monaten ein

Auf und Ab von 100 Bp. Die Tiefststände erreichten sie Mitte September.

Die Kreditspreads fielen auf ihre Vor-Covid-Niveaus zurück, auch weil sich

die Fundamentaldaten und Kreditratings der Unternehmen verbesserten.

Infolgedessen sanken die Ausfallerwartungen, als die Zentralbanken ihre

Politik der für längere Zeit niedrigeren Zinsen fortsetzten – und damit die

Anlageklasse effektiv stützten.

Was bringt das kommende Jahr? Die positiven Wachstumsaussichten und

verbesserten Fundamentaldaten der Unternehmen sprechen weiter für

europäische Hochzinsanleihen. Die steigende Zahl der Covid-Fälle sowie die

aktuellen Entwicklungen im Zusammenhang mit der Omikron-Variante erinnern

an das Risiko. Doch die meisten Regierungen bemühen sich nach Kräften,

im Interesse der sich erholenden Wirtschaft Lockdowns zu vermeiden. Die Markttechnik erscheint ausgewogen: Inflationssorgen wegen

Lieferengpässen und Arbeitskräfteknappheit sowie Logistikstörungen

erzeugen Aufwärtsdruck auf die Renditekurven der Staatsanleihen. Zudem

scheinen sich die Zentralbanken von der lockeren Geldpolitik abzukehren.

Vermögenswerte mit laufenden Erträgen und höherverzinsliche

Vermögenswerte bleiben jedoch gefragt. Zudem bieten neue Emittenten

Chancen. Die Spreads liegen jetzt fast 100 Bp. über ihren Tiefstständen im

Jahr 2021 und haben wieder das Niveau von vor zwölf Monaten erreicht.

Vor diesem Hintergrund erscheinen die Bewertungen trotz der in letzter Zeit

gestiegenen Unsicherheit angemessen. Die Erwartung einer anhaltenden

Konjunkturerholung nach der Pandemie ist offenbar eingepreist und die

Ausfallsorgen sind auf historische Tiefststände gefallen. Da sich die

Risikoprämien in der Nähe ihrer historischen Tiefststände befinden, gibt es

eine gewisse Sorge darüber, dass eine unerwartete Volatilität nur begrenzt

entschädigt wird. Doch mit einem Renditevorteil und einer moderaten Duration

bietet der Markt für europäische Hochzinsanleihen Chancen.