- Unseres Erachtens werden drei Themen die Investmentlandschaft im Jahr 2021 beherrschen: die Entwicklung eines Covid-19-Impfstoffs, die politische Landschaft in den USA nach der Präsidentschaftswahl vom November und der Brexit.

- Unser intensives Research hilft uns, diese Themen, Trends und Ereignisse zu verstehen. Auf dieser Grundlage sind wir hervorragend positioniert, um uns zum Vorteil unserer Kunden sicher auf den Finanzmärkten zu bewegen.

- Nach den beispiellosen Konjunkturpaketen und staatlichen Eingriffen wird die Schuldenlast noch schwerer wiegen als nach 2009. Unser wirtschaftliches Umfeld wird geprägt sein von niedriger Inflation, niedrigem Wachstum und niedrigen Zinsen. Unter diesen Bedingungen dürften sich konjunkturabhängige Werte langfristig kaum überdurchschnittlich entwickeln.

- Stattdessen werden von diesen Bedingungen genau die Anlagen profitieren, die Columbia Threadneedle Investments tätigt – Investitionen in Vermögenswerte mit langer Duration sowie in Unternehmen mit dauerhaftem Wachstum, die immer weiter zulegen, da sie alle Eigenschaften aufweisen, auf die wir bei Unternehmen achten: nachhaltige Renditen aufgrund ihres beträchtlichen wirtschaftlichen Wallgrabens („Economic Moat“), ein ausgezeichnetes Ergebnis bei einer Analyse nach dem Fünf-Kräfte-Modell von Porter, ein solides Abschneiden im Hinblick auf ESG-Faktoren („Environmental, Social and Governance“, „Umwelt, Soziales und Unternehmensführung“) sowie einen nachhaltigen Wettbewerbsvorteil. Unsere Portfolios sollen durchaus einige Risiken aufweisen, aber es sollen kontrollierte Risiken sein.

- Betrachtet man sich konkrete Aktienmärkte, so muss man zwischen der kurz- und der langfristigen Entwicklung unterscheiden. Großbritannien ist ganz eindeutig günstiger als andere internationale Märkte und könnte profitieren, wenn die Erholung eintritt, die wir für die nächsten neun bis zwölf Monate erwarten. In diese Kategorie würde ich auch Europa einordnen. Längerfristig erkennen wir weiteres Potenzial in den USA sowie in Asien und in Schwellenländern.

Bei Unternehmensanleihen sind wir einem gewissen Risiko nicht abgeneigt, allerdings bevorzugen wir dabei letztlich Investment-Grade-Anleihen gegenüber Hochzinspapieren. Hier sehen wir ein größeres Risiko aufgrund der höheren finanziellen Hebelwirkung, insbesondere in Verbindung mit einer hohen operativen Hebelwirkung.

- Als aktive Manager haben wir während der Pandemiekrise eine starke Performance erzielt. Wir haben uns auf unser Wissen, unser Know-how, unsere Teamfähigkeiten und unsere Research-Kompetenz verlassen und Ruhe bewahrt. Diesen konsequenten Ansatz werden wir auch 2021 befolgen. So können wir Trends und Anlagechancen identifizieren, unabhängig davon, was das nächste Jahr auch bringen mag.

Einleitung

Zum Jahresbeginn 2020 versetzten uns verschiedene Bedrohungen in Aufregung, sei es in Verbindung mit Handelskriegen oder mit den anhaltenden politischen Unruhen in Europa und den USA. Doch niemand von uns hätte mit einer globalen Pandemie gerechnet. Im März versanken die Märkte ins Chaos, als sich das Covid-19-Virus in der ganzen Welt verbreitete: Die Aktienmärkte brachen um mehr als 30 % ein, und die Kreditaufschläge weiteten sich massiv aus. Danach kam es zunächst zu einer Kursrallye, ausgelöst durch die geldpolitischen Anreize der Zentralbanken. Anschließend herrschte an den Märkten anhaltende Volatilität, und zuletzt konnten wir eine Art „Adrenalinschub“ beobachten, da die Ankündigung potenziell wirksamer Impfstoffe für Begeisterung an den Märkten sorgte.

All dies ereignete sich vor dem Hintergrund von drei Themen, die auch 2021 große Bedeutung haben werden: die Entwicklung weiterer wirksamer Covid-19-Impfstoffe, die politische Landschaft in den USA nach der Präsidentschaftswahl vom November und den kommenden Stichwahlen, die entscheiden werden, welche Partei die Mehrheit im Senat hat, sowie der Brexit.

Als Vermögensverwalter können wir nur dank unserer Fähigkeiten zu intensiven und detaillierten Analysen – was wir als „Research Intensity bezeichnen – Entscheidungen für die möglichen Szenarien und Auswirkungen der oben genannten Themen treffen. Sie helfen uns, Themen, Trends und Ereignisse zu verstehen, sie zeigen uns attraktive Anlagechancen auf und sie sorgen dafür, dass wir inmitten der „Panik“ Ruhe bewahren können.

Covid-19: Die Suche nach einem Massenimpfstoff nähert sich ihrem Ende

Als das Coronavirus erstmals ausbrach, konzentrierten wir unser Research auf die potenzielle Ausbreitung, denn diese hatte Auswirkungen auf die Welt der Unternehmen und auf das Privatleben jedes einzelnen Menschen, von Reisen und der Gesundheitsversorgung bis hin zu Banken und dem Einzelhandel. Die Daten, die uns zur Verfügung standen, beschränkten sich auf die Anzahl der Tests, der Krankenhauseinweisungen und der Todesfälle. Unsere Research-Teams konzentrierten sich dagegen auf die Bereiche Diagnostik, Behandlung und Impfstoffentwicklung. Mit Blick auf die Zukunft müssen wir uns darauf konzentrieren, wann erfolgreiche Impfstoffe verfügbar sein werden, wie wirksam sie sind und wer sie bekommt.

Es geht um die Frage, was wir wissen und was nicht. Wir wissen, dass für 2021 zahlreiche Impfstoffe erwartet werden. Für mindestens 30 sollen im Jahresverlauf die Ergebnisse veröffentlicht werden, wir wissen aber nicht, wie viele im Jahresverlauf zugelassen werden und wann genau das geschehen wird. Wir wissen, dass bereits drei Impfstoffe angekündigt sind, die eine Wirksamkeit von 90 % und mehr aufweisen (beeindruckend, wenn man bedenkt, dass Impfstoffe in der Regel bei einer Schutzwirkung von 50 % zugelassen werden). Wir wissen aber nicht, worin genau sich diese Impfstoffe unterscheiden. Wir wissen, dass die breite Öffentlichkeit sich sehr schnell impfen lassen wird, wir wissen aber nicht, wie stark einzelne Teilgruppen der Bevölkerung zögern werden, sich impfen zu lassen.

Wir wissen, dass das Ende der Pandemie zwar näher rückt, dass sich die Fundamentaldaten aber zunächst verschlechtern werden, da viele Volkswirtschaften nach wie vor Lockdown-Maßnahmen verhängen – es wird erst schlimmer, bevor es dann wieder aufwärts geht.

Die Märkte blicken jedoch inzwischen über den kurzfristigen Tellerrand hinaus und sehen das erfreuliche Aufwärtspotenzial, das ein Impfstoff für eine Konjunkturerholung bedeutet. Vorher reagierten die Märkte sensibel auf jeden starken Anstieg der positiven Tests oder der Zahl der Krankenhauseinweisungen, inzwischen scheint wieder mehr Optimismus vorzuherrschen.

Aber wie wird diese Erholung aussehen? Dies wird davon abhängen, wie schnell Impfstoffe eingeführt werden, wie viele Menschen geimpft werden und wie schnell die Menschen wieder zu ihrem „normalen“ Leben zurückkehren. Im April 2020 hatten wir ursprünglich prognostiziert, dass die Erholung U-förmig verlaufen würde. Wir waren davon ausgegangen, dass die Wirtschaftsaktivität bis Ende 2022 wieder das Vor-Pandemieniveau erreicht haben dürfte. Doch angesichts der beeindruckenden Wirksamkeit der Impfstoffe von Moderna und anderen Pharmakonzernen hoffen wir nun, dass sich die Wirtschaft 2021 rascher von der Pandemie erholen könnte, als wir zunächst angenommen hatten.

Das Entscheidende für uns ist, dass wir weiterhin in den Unternehmen investiert bleiben, die es schaffen werden und letztendlich von der Wiederbelebung der Wirtschaft profitieren werden

Damit könnte sich die Konjunkturerholung um ganze neun Monate beschleunigen, das heißt, wir könnten das Vor-Pandemieniveau bereits Anfang 2022 oder sogar Ende 2021 verzeichnen. Für uns ist es wichtig, dass wir weiterhin in den Unternehmen investiert sind, die diese Krise überstehen und letztlich von der Wiederöffnung der Volkswirtschaften profitieren werden.

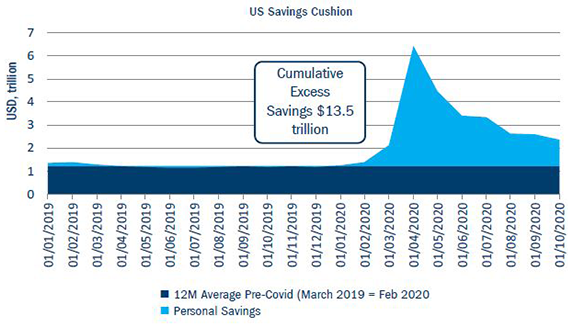

Die Pandemie und die Lockdown-Maßnahmen haben dazu geführt, dass die Verbraucher immer mehr online kaufen, auch Artikel wie Bekleidung und Schuhe, die sie früher lieber bei einem traditionellen Shopping-Bummel gekauft haben. Dadurch hat sich der Trend hin zum Online-Handel beschleunigt. Berücksichtigt man dann auch noch das Geld, das die Menschen aktuell sparen, weil sie wegen der Lockdown-Maßnahmen nicht so viel ausgeben können wie früher, dann könnte die aufgestaute Nachfrage 2021 explodieren (Abbildung 1). Unseres Erachtens wird der größte Anstieg bei den Ausgaben für „Erlebnisse“ zu verzeichnen sein, auf die die Menschen während der Pandemie verzichten mussten (beispielsweise Freizeitaktivitäten und Reisen). Die Ausgaben für „Dinge“ (Waschmaschinen und Autos) dürften dagegen nicht so stark zunehmen. Diesen Konsumtrend hatten wir bereits einige Jahre lang beobachtet.

Abbildung 1: Kometenhafter Anstieg der Ersparnisse in den USA

Quelle: Berechnungen des Hutchins Center auf der Grundlage von Daten des Bureau of Economic Analysis, Stand: November 2020.

Allerdings gibt es bei dieser Erholung eine Kleinigkeit zu beachten. Es könnte ein Fehler sein, davon auszugehen, dass die Menschen wieder genau wie früher in ferne Länder reisen und in Hotels übernachten. Aufgrund der Digitalisierung der Wirtschaft und der verstärkten Nutzung von Videokonferenzen könnte es beispielsweise durchaus sein, dass Geschäftsreisen und Geschäftsausgaben nicht wieder das Vor-Pandemieniveau erreichen. Bestimmte Hotelketten und Fluglinien, die vorrangig auf Geschäftskunden abzielen, könnten daher langsamer aus dem Covid-Winterschlaf erwachen als andere, die eher auf Urlaubsreisen ausgerichtet sind.

Die politische Landschaft in den USA: positiv für Aktien und Unternehmensanleihen?

Der Sieg von Joe Biden bei den Präsidentschaftswahlen vom November dürfte zu einer geteilten US-Regierung führen. Allerdings steht noch eine Stichwahl in Georgia an, diese könnte den Demokraten, die ihre Kontrolle des Repräsentantenhauses verteidigen konnten, auch eine hauchdünne Mehrheit im Senat bescheren.

Dies hat Auswirkungen in dreierlei Hinsicht. Erstens scheint Joe Biden ein stabilerer und verlässlicherer US-Präsident zu sein. Wir gehen davon aus, dass er das tief gespaltene Land wahrscheinlich versöhnen und auch die internationalen Beziehungen reparieren kann. Beispielsweise hat er angekündigt, den Austritt der USA aus dem Pariser Klimaabkommen rückgängig zu machen. Dies wird sich positiv auf die Bekämpfung des Klimawandels und auf die Beziehungen der USA zu anderen Ländern auswirken. Zudem dürfte er zwar an der harten Linie gegenüber China festhalten, dabei aber andere Töne anschlagen und einen kohärenteren Ansatz befolgen. Joe Biden wird zweifellos auch konstruktivere Beziehungen zu Europa und insbesondere zu Deutschland und Frankreich anstreben, Beziehungen, die in den vergangenen vier Jahren stark gelitten haben.

Wir erwarten auch eine Fortsetzung des Status quo (ganz sicher im Hinblick auf die Steuerpolitik). Dies ist einer der Gründe, warum der Markt so positiv auf die jüngsten Meldungen über Impfstoffe reagiert hat: Neben den damit verbundenen positiven Auswirkungen berücksichtigten Anleger auch, dass Joe Biden angesichts der wahrscheinlichen Zusammensetzung der Legislative die Steuern kaum so stark erhöhen wird, wie er dies während seines Wahlkampfs angekündigt hatte. Somit befürchteten Anleger nicht mehr, dass die Unternehmensgewinne wegen eines steigenden Steuersatzes um 5 % bis 10 % geschmälert werden.

Andererseits scheinen bei einem geteilten Kongress die Pläne von Joe Biden, die Konjunktur durch massive Infrastrukturinvestitionen anzukurbeln, ebenfalls vom Tisch, auch wenn beide Seiten in der Vergangenheit Befürwortung signalisiert haben.

Wir befinden uns somit aktuell auf einer Art Mittelweg. Dies ist eine durchaus vorteilhafte Situation für die Aktien- und die Kreditmärkte und kommt ganz eindeutig Branchen wie dem Versorgungs-, dem Basiskonsumgüter-, dem Immobilien- und dem Technologiesektor in den USA zugute. Negative Folgen könnten hingegen die Bereiche Finanzen, Energie und Gesundheitswesen spüren (das Finanzwesen und der Energiesektor dürften von der Erholung und vom Impfstoff profitieren, aber nicht so stark wie bei einem größer angelegten Konjunkturpaket).

Brexit

Dieses Thema spielt eher auf lokaler Ebene eine Rolle, könnte aber deutlich weiter reichende Auswirkungen haben und jegliche Handelsbeziehungen zwischen Großbritannien und den USA und zu Europa beeinflussen. Es wird immer wichtiger, dass sich Großbritannien mit der EU einigt und nicht riskiert, dass zwischen der Republik Irland und Nordirland wieder eine „harte“ Grenze entsteht. Bei einer derartig destabilisierenden Politik wäre es für Großbritannien schwieriger, ein weitreichendes Handelsabkommen mit den USA zu schließen. Zwar muss der britische Premierminister eine Beziehung zu US-Präsident Biden aufbauen, dieser muss aber auch solide Beziehungen zur EU schaffen.

Großbritannien hat eine extrem schwierige Zeit hinter sich... jede positive Nachricht - sei es im Zusammenhang mit Impfungen, dem Brexit oder anderen Themen - könnte die Tür für eine stärkere Performance britischer Aktien im Jahr 2021 öffnen

Damit komme ich zum britischen Aktienmarkt, für den das Jahr 2021 von entscheidender Bedeutung ist. Großbritannien hat eine äußerst schwierige Phase durchlaufen, das Land wurde von der anhaltenden Brexit-Unsicherheit, politischen Unruhen und der Pandemie stark gebeutelt. Unternehmen in Großbritannien scheinen günstig bewertet, dies zeigt sich an der steigenden Zahl von Übernahmen und Fusionen. Vor diesem Hintergrund gehe ich davon aus, dass jegliche positive Meldung – ob nun im Hinblick auf einen Impfstoff, auf den Brexit oder auf ein anderes wichtiges Thema – britischen Aktien den Weg für eine stärkere Performance im Jahr 2021 ebnen könnte.

Märkte, Themen und Chancen: Qualität wird sich durchsetzen

Gegen Ende der globalen Finanzkrise im Jahr 2009 setzte an den Märkten eine starke Erholungsrallye ein, die sich ab März desselben Jahres über einige Quartale erstreckte. In diesem Zeitraum schnitten konjunkturabhängige Aktien sehr gut ab. Dieses Schauspiel wiederholt sich zurzeit in gewisser Weise. Doch durch die beispiellosen Konjunkturprogramme und staatlichen Eingriffe wird die Schuldenlast sogar noch schwerer wiegen als nach 2009, sodass die Dynamik der Erholung früher oder später an Fahrt verlieren dürfte. Uns steht also voraussichtlich eine Welt mit niedriger Inflation, niedrigem Wachstum und niedrigen Zinsen bevor – in etwa vergleichbar mit den 2010er Jahren. In diesem Umfeld ist eine langfristige Outperformance traditioneller ValueAnlagen wenig wahrscheinlich.

Ein hohes Haushaltsdefizit ist natürlich potenziell inflationär, aber selbst wenn eine Inflation einsetzt, dürfte sie aus zwei Gründen nicht von Dauer sein: Erstens gibt es umfangreiche Kapazitätsreserven in der Wirtschaft, gemessen an der Arbeitslosigkeit und der geringen Kapazitätsauslastung der Industrie; und zweitens würde eine anziehende Inflation mit steigenden Zinsen einhergehen, sodass die Kosten für den hohen Schuldendienst das Wachstum rasch abwürgen würden.

Die Volatilität wird im Jahr 2021 wahrscheinlich weiterhin erhöht sein, aber es wäre ein Fehler, auf plötzliche starke Bewegungen an den Märkten reflexartig zu reagieren. Auch hier müssen wir als Anleger unsere strategischen Positionen beibehalten und uns auf Langfristigkeit fokussieren

Deshalb warnen wir davor, ohne Rücksicht auf die Aussichten überstürzt in ValueTitel und performanceschwache Aktien umzuschichten. Außerdem müssen sich Anleger auch vor „Value Traps“, also „Bewertungsfallen“ in Acht nehmen.

Stattdessen werden von diesen Bedingungen genau die Anlagen profitieren, die Columbia Threadneedle Investments tätigt – Investitionen in Vermögenswerte mit langer Duration sowie in Unternehmen mit dauerhaftem Wachstum, die immer weiter zulegen, da sie alle Eigenschaften aufweisen, auf die wir bei Unternehmen achten: nachhaltige Renditen aufgrund ihres beträchtlichen wirtschaftlichen Wallgrabens („Economic Moat“), ein ausgezeichnetes Ergebnis bei einer Analyse nach dem Fünf-Kräfte-Modell von Porter, ein solides Abschneiden im Hinblick auf ESG-Faktoren („Environmental, Social and Governance“, „Umwelt, Soziales und Unternehmensführung“) sowie einen nachhaltigen Wettbewerbsvorteil. Unsere Portfolios sollen durchaus einige Risiken aufweisen, aber es sollen kontrollierte Risiken sein.

Die Volatilität dürfte auch 2021 hoch bleiben, es könnte aber falsch sein, instinktiv auf plötzliche starke Kursveränderungen zu reagieren. Noch einmal: Als Investoren müssen wir unsere strategische Position beibehalten und uns auf die langfristige Entwicklung konzentrieren.

Aktien

Anleger müssen darauf vorbereitet sein, dass aktuelle langfristige Trends wie Digitalisierung und Automatisierung andauern werden. Das Wachstum des Online-Handels wurde durch die Pandemie dagegen beschleunigt. Die Aktien, die von diesen Trends profitieren, haben sich auch 2020 überdurchschnittlich entwickelt – und daran dürfte sich auch in Zukunft nichts ändern. Zudem gehen wir davon aus, dass konjunkturabhängige Sektoren wie beispielsweise die Reise- und die Entertainment-Branche, die durch Covid-19 belastet wurden, wieder anziehen, wenn die Erholung erst einmal greift. Allerdings sollten Anleger auch diejenigen Unternehmen nicht außer Acht lassen, die während der Pandemie hinterherhinkten, aber über ausreichend finanzielle Stärke und robuste Geschäftsmodelle verfügen, um bei einer Erholung sogar Marktanteile hinzuzugewinnen.

Betrachtet man sich konkrete Regionen, so muss man zwischen der kurz- und der langfristigen Entwicklung unterscheiden. Großbritannien ist ganz eindeutig günstiger als andere internationale Märkte und könnte profitieren, wenn die Erholung eintritt, die wir für die nächsten neun bis zwölf Monate erwarten. In diese Kategorie würde ich auch Europa einordnen. Längerfristig erkennen wir Potenzial in den USA sowie in Asien und in Schwellenländern.

Der US-Markt ist breiter aufgestellt als die anderen internationalen Märkte. Im Fall des Technologiesektors ist er bei der Digitalisierung weltweit führend, allerdings wird sich die Erholung länger hinziehen.

So wie immer bei Schwellenländern erkennen wir bei einigen dieser Länder Wachstumspotenzial, bei anderen dagegen Probleme, beispielsweise bei Brasilien oder Indien (allerdings machen diese Länder einen eher kleinen Teil der Investmentlandschaft der Schwellenländer aus). Das größte Schwellenland ist natürlich China, das in diesem Jahr ein Wachstum verzeichnen kann und als erstes Land die wirtschaftlichen Nachwirkungen von Covid-19 hinter sich lassen konnte. Andere Länder befinden sich in unterschiedlichen Stufen ihrer Erholung. Der Verlauf ihrer Erholung dürfte auch davon abhängen, wie schnell Massenimpfungen eingeführt werden, aber unseres Erachtens steht China an der Spitze und Länder und Regionen wie Indien und Lateinamerika liegen zurück.

In Japan dürfte die Wahl von Yoshihide Suga zum Nachfolger des bisherigen Premierministers Shinzo Abe ein Zeichen der Kontinuität sein. Er hat bereits anklingen lassen, dass er den bisher eingeschlagenen Weg fortführen will, der dazu geführt hat, dass das Land verstärkt Corporate-Governance- und regulatorische Reformen und die digitale Transformation angeht und sich bemüht, für ausländische Touristen und Arbeitnehmer attraktiver zu werden. Der japanische Markt ist stark von der Industrie abhängig, insbesondere im Hinblick auf chinesische Investitionen. Wir sehen daher bei einer Erholung positivere Aussichten für japanische Aktien, selbst wenn die demografischen Bedingungen in Japan weiterhin eine reale Belastung darstellen.

Unternehmensanleihen

Die Märkte für Anleihen mit Investment-Grade-Rating profitierten direkt von Konjunkturmaßnahmen wie Anleihekaufprogrammen und Kurzarbeiterregelungen. Wenn diese Unterstützungsmaßnahmen wegfallen, besteht unseres Erachtens ein gewisses Abwärtsrisiko, doch im Hochzinsbereich sind die Gefahren größer, hier müssen Anleger wegen der höheren finanziellen Hebelwirkung besondere Vorsicht walten lassen. Nicht alle Unternehmen werden die Krise überstehen – wenn neben einer hohen finanziellen auch eine hohe operative Hebelwirkung besteht (was oft der Fall ist), dann ist noch mehr Vorsicht geboten.

Bei Unternehmensanleihen sind wir also einem gewissen Risiko nicht abgeneigt, allerdings bevorzugen wir dabei letztlich Investment-Grade-Anleihen gegenüber Hochzinspapieren.

Aktive Manager, unterstützt durch Research

Unsere Research-Teams arbeiten eng über alle großen Anlageklassen hinweg zusammen. Sie stützen sich dabei auf Big Data sowie Analysemethoden wie maschinelles Lernen und erweiterte Intelligenz, um aus Informationen zukunftsgerichtete Erkenntnisse zu gewinnen. Auf diese Weise schaffen sie wirklichen Mehrwert für Anlageentscheidungen und ermöglichen so unseren Kunden stetige und reproduzierbare Erträge. „Research Intensity“, also intensive und detaillierte Analysen, bildet das Kernelement unseres Anlageprozesses.

Dieses Jahr haben wir uns bei unserem Research auf Covid-19 und die Auswirkungen der Pandemie konzentriert, darunter auch auf die Auswirkungen auf das Gesundheitswesen, die Wirtschaft und die Märkte und die langfristigen Folgen. Dies hat unsere Einschätzung zur weiteren Entwicklung der Verbreitung des Virus, zur Impfstoffentwicklung und zur Konjunkturerholung beeinflusst. Wir bezeichnen diese fundierten und vernünftigen Erkenntnisse, die aus der Zusammenarbeit unserer Analysten und unseres Research-Teams mit unseren Fondsmanagern entstehen, als den „Zukunftspfad“. Daraus haben wir das ganze Jahr hindurch Erkenntnisse gewonnen, mit denen wir unseren Kunden Mehrwert bieten konnten.

Als aktive Manager haben wir während der gesamten Pandemiekrise eine starke Leistung erbracht, indem wir unser Wissen, unsere Expertise, unsere Fähigkeit zur Zusammenarbeit und unsere Forschungskapazitäten genutzt haben, um ruhig zu bleiben

Als aktive Manager haben wir während der Pandemiekrise eine starke Performance erzielt. Wir haben uns auf unser Wissen, unser Know-how, unsere Teamfähigkeiten und unsere Research-Kompetenz verlassen und Ruhe bewahrt. Was auch immer das Jahr 2021 bringen mag – mit diesem Ansatz und mit unseren Erfahrungen aus dem Jahr 2020 sind wir hervorragend aufgestellt, um uns zum Vorteil unserer Kunden sicher auf den Finanzmärkten zu bewegen.