Stati Uniti: una dinamica di crescita prossima al picco

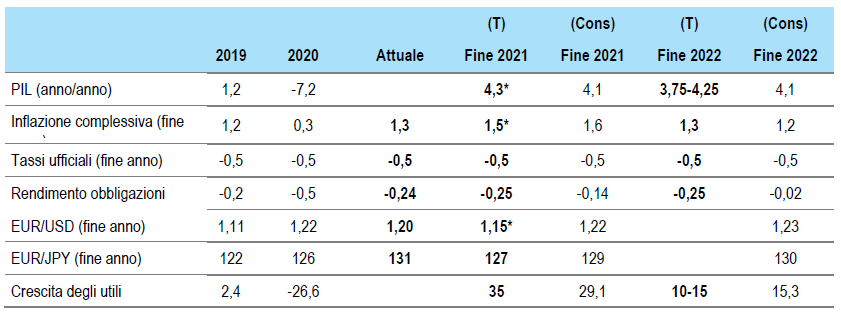

Area euro: in fase di recupero

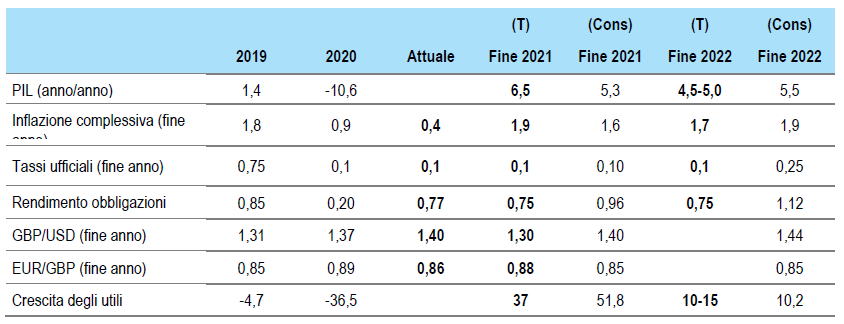

Regno Unito: in ripresa, per il momento

Fonte: Threadneedle Asset Management Limited, Bloomberg, aprile 2021. Note: (T) = Previsioni di TAML, (Cons) = Stime di consenso. Modifiche alle previsioni di Threadneedle: PIL 2021 da 4,0 a 6,5; PIL 2022 da 5,5-6,0 a 4,5-5,0; inflazione complessiva 2021 da 1,5 a 1,9; tassi ufficiali 2021 da -0,1 a 0,1; rendimento obbligazioni decennali 2021 da 0,25 a 0,75; GBP/USD 2021 da 1,40 a 1,30; EUR/GBP 2021 da 0,91 a 0,88.

I sondaggi più recenti suggeriscono che questo surplus di risparmio sarà speso in misura maggiore rispetto a quanto inizialmente previsto, sebbene la distribuzione di tale risparmio sia ancora fortemente sbilanciata a favore delle fasce di popolazione con una minore propensione marginale al consumo.

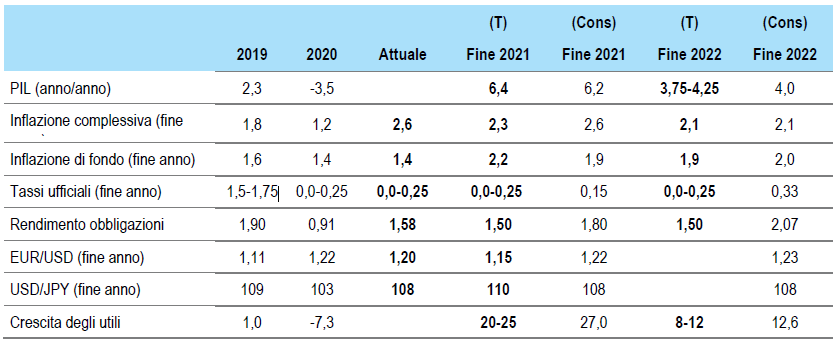

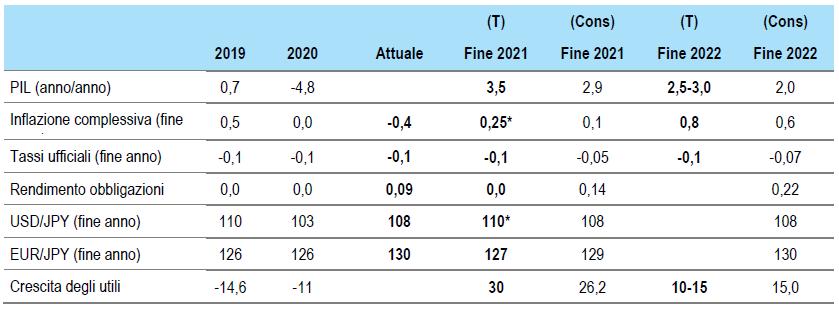

Giappone: la nuova ondata di contagi ritarda una ripresa sostenibile dei consumi

Figura 4: previsioni per il Giappone

Cina: la rifocalizzazione delle politiche di Pechino

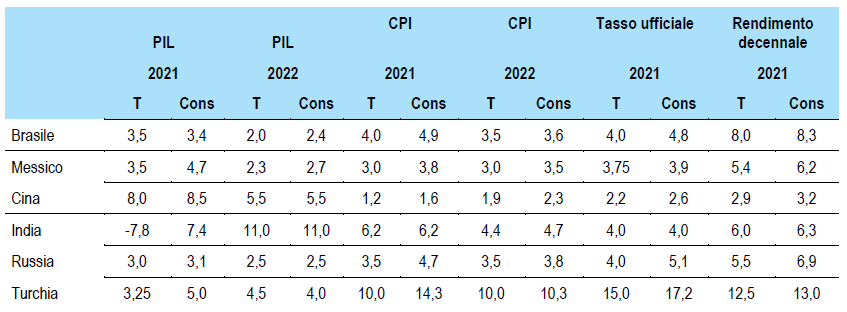

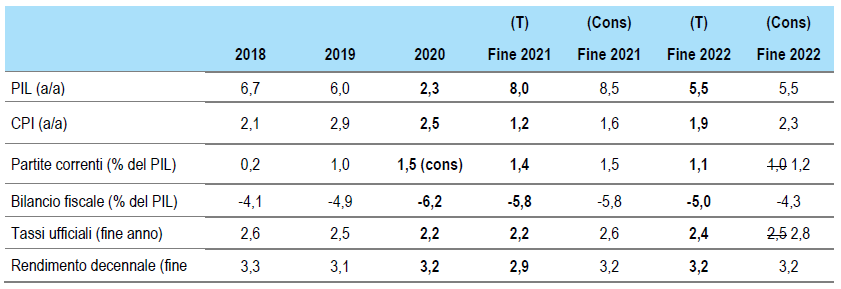

Mercati emergenti: una ripresa economica asincrona

Figura 6: previsioni per i mercati emergenti