- WSono tre i temi che a nostro avviso domineranno il 2021: lo sviluppo di un vaccino contro il Covid-19, il quadro politico negli Stati Uniti dopo le elezioni di novembre e la Brexit.

- L’intensità della nostra ricerca ci aiuta a comprendere a fondo questi temi, trend ed eventi e a posizionarci con convinzione nei mercati finanziari, creando valore per i nostri clienti.

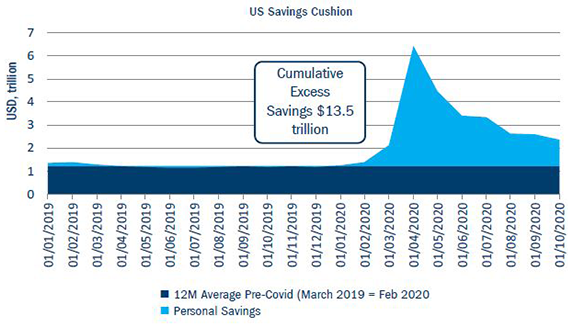

- Data l’entità senza precedenti degli stimoli, i livelli di indebitamento saranno persino superiori a quello registrati dopo il 2009; ci troveremo in un contesto di bassa inflazione, bassa crescita e bassi tassi d’interesse in cui sarà improbabile che gli investimenti sensibili alla congiuntura sovraperformino nel più lungo termine.

- Tale contesto favorirà invece le tipologie d’investimento privilegiate da Columbia Threadneedle Investments: attivi a lungo termine e società caratterizzate da una crescita duratura con: rendimenti sostenibili trainati da un considerevole “fossato” economico, un ottimo profilo nell’ottica delle cinque forze di Porter, solide credenziali ambientali, sociali e di governance e un vantaggio competitivo sostenibile. Desideriamo che i nostri portafogli includano elementi di rischio, ma deve trattarsi di rischio controllato.

- Il mercato azionario britannico è chiaramente più conveniente rispetto ad altri e potrebbe risultare avvantaggiato qualora la ripresa che prevediamo nei prossimi 9-12 mesi dovesse concretizzarsi; Europa e Giappone sono in una posizione simile. Nel più lungo periodo ravvisiamo un maggior potenziale negli Stati Uniti e nei mercati asiatici/emergenti.

- Vediamo con favore un certo livello di rischio nel credito, ma crediamo che sia meglio cercarlo nel segmento investment grade piuttosto che in quello high yield, più esposto a nostro avviso ai rischi legati a una maggiore leva finanziaria, soprattutto se abbinata a un’elevata leva operativa.

- In qualità di gestori attivi, abbiamo ottenuto ottimi risultati durante la crisi sanitaria facendo affidamento sulle nostre conoscenze e competenze, sul nostro spirito collaborativo e sulle nostre capacità di ricerca, che ci hanno aiutato a mantenere la calma. Anche nel 2021 continueremo a perseguire questo approccio coerente, che ci consentirà di individuare tendenze e opportunità d’investimento a prescindere dagli sviluppi che ci attendono nel nuovo anno.

Introduzione

Covid-19: la ricerca di un vaccino di massa volge al termine

“L’essenziale per noi è rimanere investiti nelle società che supereranno la crisi e che in ultima istanza beneficeranno della riapertura delle economie”

Panorama politico statunitense: favorevole alle azioni e al credito?

Brexit: finalmente c’e’ l’accordo

Sebbene si tratti di un tema più circoscritto, la Brexit potrebbe avere

implicazioni di portata molto più ampia, riguardanti anche le relazioni

commerciali del Regno Unito con gli USA e con l’Europa. Per il Regno Unito

è sempre più importante raggiungere un accordo con l’UE ed evitare di

destabilizzare il confine tra Repubblica d’Irlanda e Irlanda del Nord. In caso

di destabilizzazione, per i britannici sarebbe più difficile stipulare un accordo

commerciale di larghe intese con gli Stati Uniti. Per il premier britannico sarà

senz’altro importante tessere buoni rapporti con Biden, ma la solidità delle

relazioni con l’UE non è certo secondaria. Per Brexit si e’ giunti a una sorta di accordo che potrebbe comprendere

elementi ancora da definire.

“Il Regno Unito ha vissuto un periodo estremamente complicato… qualsiasi

notizia positiva, che si tratti di un vaccino, della Brexit o di altro ancora,

potrebbe innescare un rialzo delle azioni britanniche nel 2021″

Mercati, temi e opportunità: la qualità dovrebbe continuare a premiare

“La volatilità rimarrà probabilmente elevata nel 2021, ma sarebbe un errore reagire istintivamente a forti movimenti dei mercati. In qualità di investitori, dobbiamo mantenere i nostri posizionamenti strategici e concentrarci sul più lungo periodo”

Azioni

Per quanto riguarda specifiche regioni, si tratta di confrontare le prospettive

a breve con quelle a lungo termine. Le azioni britanniche sono chiaramente

più convenienti rispetto a quelle di altri mercati e potrebbero risultare

avvantaggiate qualora la ripresa prevista nei prossimi 9-12 mesi dovesse

concretizzarsi; l’Europa si trova a mio avviso in una posizione simile.

Nel più lungo periodo ravvisiamo potenziale negli Stati Uniti e nei mercati

asiatici/emergenti.

Negli Stati Uniti, il mercato è più ampio che altrove e il settore tecnologico

è tra i primi al mondo in termini di digitalizzazione, ma la ripresa fa più fatica

a decollare.

Come sempre nel caso dei mercati emergenti, ravvisiamo paesi in procinto di

crescere e altri in difficoltà, tra cui Brasile e India (che tuttavia rappresentano

una parte minore dell’universo emergente). Il mercato emergente più grande

è naturalmente quello della Cina, prima economia ad emergere dal Covid-19

e in crescita quest’anno. Altri paesi si trovano in diversi stadi della ripresa,

la quale dipenderà anche dalla rapidità con cui si potranno effettuare

vaccinazioni di massa; riteniamo tuttavia che la Cina sia in prima fila, mentre

l’India o i mercati dell’America latina sono rimasti più indietro

In Giappone, Yoshihide Suga, il successore dell’ex premier Shinzo Abe,

rappresenta decisamente il candidato della continuità. Si è espresso

positivamente sulla continuazione del percorso che ha visto il paese

abbracciare la corporate governance e le riforme normative, la trasformazione

digitale e un contesto più appetibile per turisti e lavoratori stranieri.

L’economia giapponese è significativamente esposta all’industria, soprattutto

agli investimenti cinesi, il che ci induce a formulare prospettive più rosee per

le azioni nipponiche in vista della ripresa, anche se le dinamiche demografiche

del Giappone continuano a rappresentare un ostacolo.

Credito

Gestione attiva incentrata sulla ricerca

“In qualità di gestori attivi, abbiamo ottenuto ottimi risultati durante la crisi sanitaria facendo affidamento sulle nostre conoscenze e competenze, sul nostro spirito collaborativo e sulle nostre capacità di ricerca, che ci hanno aiutato a mantenere la calma”