La décennie que nous venons tout juste de traverser est la première de l’histoire au cours de laquelle les Etats-Unis, la plus grande économie mondiale, sont parvenus à échapper à une récession1. Les dix dernières années ont certes été marquées par le long et lent redressement consécutif à la crise financière mondiale et ont largement bénéficié du soutien des banques centrales sous la forme d’un assouplissement quantitatif, mais toujours est-il qu’elles n’ont pas connu de récession.

Ce graphique, fourni par Bernstein, est à mes yeux très révélateur :

Source : Bernstein/Goldman Sachs, décembre 2019

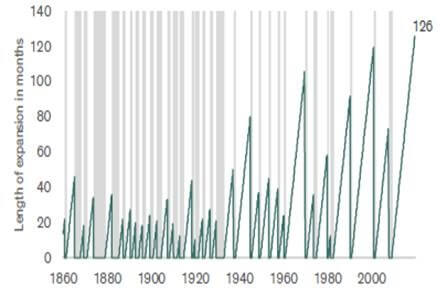

Depuis un siècle environ, on observe un allongement manifeste des cycles économiques. Il s’agit là du reflet de la nature changeante de l’économie au cours de cette période : d’essentiellement agricole, le modèle a évolué vers une économie axée sur la consommation et les services, en passant par la révolution industrielle. Au cours de la dernière décennie, nous avons connu trois ralentissements industriels, autour de la crise de l’euro, de l’effondrement des prix du pétrole en 2014 et de l’actuelle torpeur des échanges commerciaux, exacerbée par le coronavirus. Tous ont entraîné des ralentissements économiques, mais aucun n’est allé jusqu’à déclencher une récession (du moins pas encore, dans le cas du coronavirus).

On comprendra assez aisément que dès lors que la consommation représente quelque 70% de l’économie,2 un ralentissement de l’activité économique dû aux stocks industriels est de moins en moins susceptible de faire basculer l’ensemble de l’économie dans la récession, s’il n’entre pas en combinaison avec d’autres déséquilibres économiques, comme nous l’avons vu lors de la crise financière mondiale.

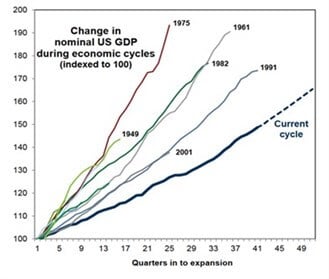

TIl s’agit de la plus longue expansion économique jamais enregistrée, même si elle peut être qualifiée de « molle » – comme le montre le graphique suivant :

Source : Bernstein/Goldman Sachs, décembre 2019

Ce qui nous amène à la question suivante : allons-nous au-devant d’une récession ? C’est possible, mais dans la mesure où nous n’identifions aucun déséquilibre économique majeur et où la consommation se porte bien, toute récession, si elle devait se produire, serait probablement modérée. En réalité, ce n’est pas le scénario retenu par nos spécialistes de l’obligataire.

L’autre enseignement que l’on peut tirer du graphique est que la croissance ralentit cycle par cycle – pour des raisons nombreuses et variées, mais c’est un fait.

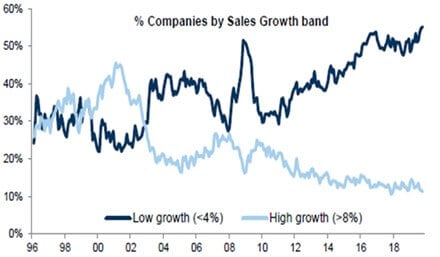

Les investisseurs d’aujourd’hui sont confrontés à deux défis, qui consistent à trouver des créatures de plus en plus rares. Le premier est le rendement, que je n’aborderai pas ici, bien que je vous recommande de considérer le fonds Threadneedle Global Equity Income Fund comme une solution potentielle. Le second consiste à dénicher des entreprises capables de générer une croissance composite. Comme l’illustre le graphique suivant, la proportion d’entreprises capables de générer une croissance de leur chiffre d’affaires supérieure à 4% est en baisse, tandis que la proportion d’entreprises à croissance lente ou nulle augmente.

Few companies have high projected sales growth

Pour notre équipe actions internationales, il s’agit de trouver des entreprises de croissance de qualité, capables d’évoluer dans cet environnement économique de croissance atone. Au fil des années, nos clients ont pu profiter de notre savoir-faire dans ce domaine, et il n’y a selon nous pas de raison qu’il en aille autrement durant la prochaine décennie. Nous vous invitons à découvrir d’autres articles du blog « World in Motion » pour savoir où et comment nous trouvons ces entreprises qui disposent d’un avantage concurrentiel et sont à même de générer une croissance composite. Et, si vous voulez vous joindre à nous dans cette mission, n’hésitez pas à vous adresser à votre chargé de clientèle Columbia Threadneedle.