Alors que les Jeux olympiques de Tokyo débuteront le 23 juillet, tous les regards seront braqués sur le Japon cet été. Même si la tenue de cette manifestation ne fait pas l’unanimité chez les Japonais, qui redoutent une flambée des cas de Covid-19, le Comité international olympique est toujours favorable au maintien des Jeux. Dans la mesure où les cours des actions japonaises reflètent déjà l’incertitude quant à la tenue des Jeux olympiques, l’impact sur notre portefeuille est limité.

En dehors de ce sujet, les médias continuent de se faire l’écho du pari sur le déconfinement. C’est un sujet d’actualité pour les marchés partout dans le monde, même si le déconfinement de l’économie avance plus ou moins vite selon les régions. Le Japon est à la traîne des autres grands marchés depuis le 1er janvier en raison d’une campagne de vaccination poussive, même si l’on peut s’attendre à ce que le pays comble son retard en la matière. L’humeur des marchés sera également soutenue par la révision à la hausse des prévisions de bénéfices, la hausse des cours des matières premières et la perspective d’un dégel des investissements.

Sur le long terme, nous pensons toujours que les actions japonaises ont des atouts singuliers pour profiter aussi bien de facteurs conjoncturels (accélération de la campagne de vaccination et sensibilité à la reprise mondiale) que de facteurs structurels (progrès technologique et réforme de la gouvernance d’entreprise qui pourrait changer la donne), sans oublier une valorisation attrayante.

La campagne de vaccination s’accélère

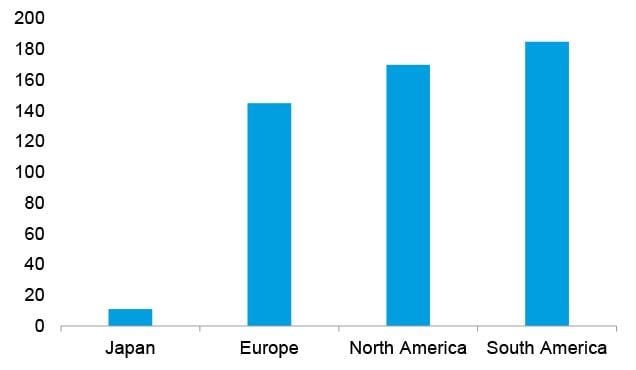

En ce qui concerne le Covid-19, le Japon présente l’un des plus faibles taux de mortalité au monde. Comme le montre la figure 1, le taux de mortalité liée au Covid-19 est nettement plus bas au Japon que dans d’autres régions du monde, ce qui dénote une bonne gestion de l’épidémie. En fait, le nombre total de décès enregistrés au Japon en 2020 est inférieur à celui observé en 2019, ce qui témoigne de l’efficacité des mesures d’endiguement.

Figure 1 : Taux de mortalité liée au Covid-19 (pour 100.000 habitants)

Source : Our World in Data, de janvier 2020 à juin 2021

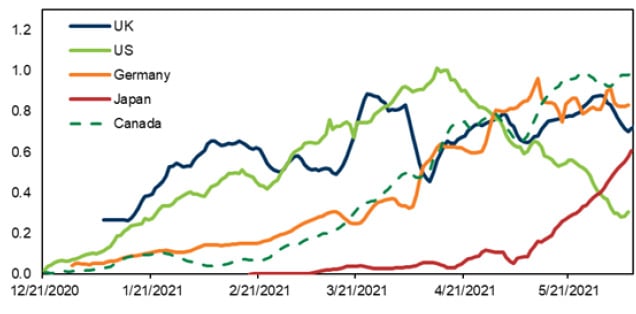

Cette réussite explique en partie le faible taux de vaccination au Japon par rapport à celui observé dans les autres grands pays. Cependant, la campagne de vaccination s’est nettement accélérée en mai (Figure 2).

Figure 2 : Nombre quotidien de doses de vaccin administrées en pourcentage de la population

Source : Goldman Sachs, juin 2021

Nous avons observé une corrélation positive entre le rythme des vaccinations et la performance des marchés actions à travers le monde. Or le taux de vaccination au Japon a récemment franchi le seuil des 10% et nous pensons que cela aidera les actions japonaises à refaire leur retard sur les actions américaines et européennes. Si la campagne de vaccination progresse conformément à l’objectif du gouvernement, à savoir 1 million de doses par jour, le Japon devrait atteindre l’immunité de groupe vers la fin de l’année et cela se reflétera bientôt dans la valorisation des actions japonaises.

L’épargne accumulée, un facteur porteur pour l’économie japonaise

Avec le déconfinement de la population mondiale, nous pensons que le redressement de l’activité économique est appelé à se poursuivre grâce à l’épargne accumulée pendant la longue période de confinement et à l’extraordinaire effort de relance des gouvernements à travers le monde. Les ménages japonais ont moins consommé pendant la pandémie, comme en témoignent les 390 milliards de dollars d’épargne supplémentaire accumulés depuis le quatrième trimestre de 2019. Les avoirs financiers des ménages ont ainsi atteint 17.000 milliards de dollars.1 Outre cette épargne accumulée, les salaires ont retrouvé leur niveau antérieur à la crise du Covid-19, ce qui est de nature à stimuler la consommation. Compte tenu de ce contexte favorable, on peut s’attendre à ce que l’économie japonaise atteigne vraiment son rythme de croisière grâce au déploiement de l’épargne accumulée avec la poursuite du déconfinement.

Le Japon, grand bénéficiaire de la reprise mondiale

Dans la mesure où le Japon est plus sensible que la plupart des autres pays au cycle économique mondial, son économie devrait profiter à plein de la reprise synchronisée en 2021, qui laisse entrevoir un rebond de la croissance des bénéfices des entreprises japonaises. L’indice MSCI Japan repose à plus de 50% sur trois secteurs : industrie, technologies de l’information et consommation discrétionnaire (au sein de laquelle l’automobile occupe une place prépondérante). La composition de l’indice permet donc aux investisseurs de surperformer lorsque la croissance commence à se redresser. En termes de style, le poids des valeurs décotées (style « value ») dans l’indice MSCI Japan est presque deux fois plus important que dans le MSCI World et le Japon a été le marché le plus performant pendant les rebonds des valeurs décotées observés depuis 2010 au niveau mondial. On peut donc s’attendre à ce que, dans l’environnement actuel, les actions japonaises présentent un profil risque/rendement attrayant.

Un rebond substantiel des bénéfices et des valorisations attrayantes

Le marché actions japonais est l’un des plus performants au monde sur les 10 dernières années et il convient de souligner que cette belle performance est le fruit de la croissance des bénéfices, contrairement aux Etats-Unis où elle résulte en bonne partie de l’augmentation des ratios cours/bénéfices.

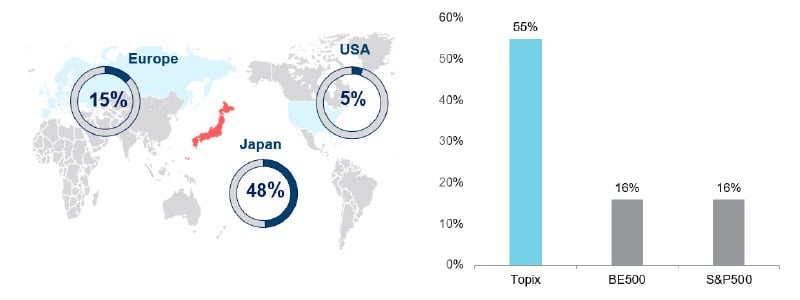

En 2021, les bénéfices des entreprises japonaises devraient progresser d’environ 25% en glissement annuel, et les valorisations restent attrayantes. La moitié environ des entreprises japonaises cotées à Tokyo ont une capitalisation boursière inférieure à leur valeur comptable et la moitié des entreprises non financières affichent une trésorerie nette positive, soit nettement plus qu’aux Etats-Unis et en Europe. Par conséquent, le marché actions japonais est clairement l’un de ceux qui présentent la valorisation la plus attrayante à l’échelle mondiale.

Figure 3 : % de titres dont le cours est inférieur à leur valeur comptable (gauche) ; % d’entreprises non financières avec une trésorerie nette positive (droite)

Source : Nomura, mars 2021. Indices représentés : S&P500, BE500 et TOPIX

Dénicher les « joyaux cachés » au Japon

Le Japon est souvent négligé par les investisseurs internationaux – en partie à cause de la croissance poussive de son économie et du vieillissement de sa population – alors qu’il recèle un grand nombre d’entreprises de grande qualité qui enregistrent une croissance durable de leurs bénéfices. Or ce sont précisément ces acteurs dominants de grande qualité qui peuvent maintenir dans la durée une forte croissance de leurs bénéfices indépendamment des conditions macroéconomiques et sans avoir à s’endetter. Ces entreprises ont souvent le souci de l’innovation (de rupture parfois), de se développer à l’étranger et de maximiser le rendement du capital investi.

Dans la mesure où nous accordons une grande importance à l’innovation, nous nous efforçons d’identifier les entreprises qui disposent de technologies de pointe, de marques fortes et d’un modèle d’affaires singulier. Le Japon regorge de ce type d’entreprises qui ont une part de marché dominante dans des secteurs qui surfent sur une croissance séculaire : technologies d’automatisation d’usines, équipements médicaux et semi-conducteurs, pour ne citer que ceux-là. Nous continuons d’identifier des entreprises dans les domaines suivants où nous décelons des opportunités structurelles à long terme :

Automatisation et robotique: Le Japon est un leader mondial de la robotique et des technologies d’automatisation. Or le vieillissement de la population mondiale devrait entretenir des tendances telles que l’automatisation, le travail à distance et la numérisation des infrastructures sociales, ce qui devrait profiter structurellement à des entreprises telles que Keyence, Fanuc et Yaskawa. L’automatisation permettra aux entreprises de consacrer moins de ressources humaines aux tâches physiques, améliorant ainsi la productivité et la rentabilité des opérations essentielles.

Des marques grand public fortes: Les entreprises japonaises ont un vaste vivier de consommateurs à leurs portes étant donné la forte demande dans toute l’Asie. Elles profitent pleinement de l’essor de la classe moyenne au revenu disponible plus élevé dans ce continent. Il est possible de s’exposer à ces marchés en investissant dans des entreprises japonaises de qualité – Toyota, Sony et Shiseido –, dont les produits sont très prisés en raison de l’accent mis sur la qualité et l’innovation.

Révolution des logiciels: Le Japon a récemment érigé en priorité l’adoption de solutions logicielles innovantes pour rattraper son retard sur des économies occidentales comme les Etats-Unis et le Royaume-Uni, qui ont une longueur d’avance dans l’informatique dématérialisée (cloud computing) et la conversion au numérique. L’adoption de ces technologies peut contribuer à transformer le tissu économique du Japon pour le rendre meilleur, atténuer la pénurie de main-d’oeuvre, stimuler la productivité et la croissance économique tout en améliorant la compétitivité et la rentabilité des entreprises. La poursuite de leur déploiement devrait faire émerger de nombreuses opportunités d’investissement à long terme dans des domaines tels que le commerce électronique, les logiciels d’entreprise cloud et les solutions de paiement dématérialisé. Des entreprises telles que Z Holdings, Freee et GMO Payment Gateway en seront de grandes bénéficiaires.

Réforme de la gouvernance des entreprises

La réforme de la gouvernance des entreprises au Japon a fait un grand pas en avant après la publication d’une proposition de révision du Code de gouvernance des entreprises et des Directives pour le dialogue entre les investisseurs et les entreprises. Cette proposition constitue une nouvelle étape de l’évolution de la structure organisationnelle des entreprises japonaises. Les principaux points du projet de réforme portent sur le renforcement de l’indépendance du conseil d’administration, la promotion de la diversité en son sein, l’attention accordée aux enjeux ESG et l’amélioration de la politique de gestion du capital.

Depuis la réforme de la gouvernance d’entreprise, les entreprises japonaises ont tendance à reverser leur excédent de trésorerie à leurs actionnaires sous forme de dividendes et de rachats d’actions et à investir le capital pour stimuler leur croissance future, ce qui devrait contribuer significativement à l’amélioration du rendement des fonds propres.