En tant qu’individus, nous sommes enclins à prendre des décisions fondées sur les gros titres sans trop entrer dans les détails d’un article. De même, pour tirer leur épingle du jeu, les investisseurs doivent savoir distinguer le bruit des faits pertinents liés à un événement, ce qui est plus facile à dire qu’à faire. En finance comportementale ce biais est appelé « excès de confiance » : il désigne la tendance à surestimer systématiquement la probabilité qu’un événement se produise.

De nombreux exercices permettent de mesurer le niveau d’excès de confiance d’un individu. Un test fréquemment utilisé, qui est abondamment documenté dans les recherches en finance comportementale,15 consiste à poser à des investisseurs 10 questions suffisamment difficiles de sorte qu’il soit peu probable qu’ils sachent la réponse. En voici quelques exemples : combien de litres de peinture faut-il pour peindre l’extérieur d’un Airbus A380 ; combien d’îles comprend l’archipel de Stockholm ; ou encore, quelle est la distance totale parcourue par les métros londoniens en 2019 ? Ils sont ensuite invités à répondre en proposant une fourchette dans laquelle ils sont sûrs à 90% que la bonne réponse se situe. La plupart des personnes ne donnent pas plus de trois bonnes réponses sur 10. La fourchette n’étant pas limitée, il est surprenant que la moyenne ne soit pas plus proche de neuf.

Mais après tout, il n’y a peut-être pas lieu de s’étonner. En effet, nous avons tendance à indiquer des intervalles très étroits, même sur des sujets sur lesquels nous ne savons rien, aussi, lorsqu’il s’agit de sujets que nous estimons bien connaître, ces intervalles se resserrent encore davantage. Un tel excès de confiance infondé est préoccupant car il affecte la façon dont nous percevons le monde et faisons des prévisions.

Alors que le monde est confronté à des défis environnementaux sans précédent, du changement climatique à la production alimentaire, la nécessité de disposer d’un système de prévision solide n’a jamais été aussi grande – et pourtant, nous continuons d’établir des prévisions trop optimistes.

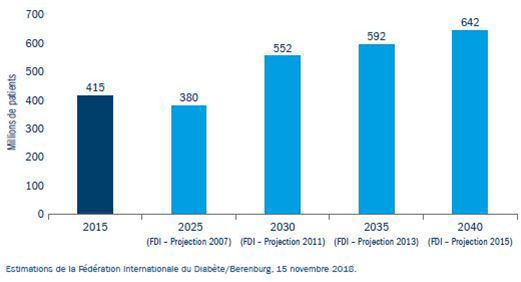

Ainsi, la prévalence du diabète est en constante augmentation depuis plusieurs dizaines d’années. Cependant, la Fédération Internationale du Diabète (FID) sous-estime fortement la croissance de la maladie depuis de nombreuses années. De fait, la projection de 380 millions de cas de diabète dans le monde en 2025 a été dépassée en 2015 où le nombre de cas a atteint 415 millions (figure 4). De même, la prévision de 627 milliards de dollars en dépenses de santé au niveau mondial à l’horizon 2035 a également été dépassée en 2015, où ces dépenses sont ressorties à 637 milliards de dollars. Etant donné que les industries et les gouvernements du monde entier se fondent sur les projections de la FID à des fins de planification, ces prévisions ont une influence sur les dépenses de santé futures. Mais sont-elles réalistes?

Figure 4 : Le nombre de diabétiques prévu en 2025 a été atteint dès 2015

Il est beaucoup plus facile pour l’homme d’extrapoler l’avenir selon un modèle linéaire, mais lorsque la trajectoire n’est plus linéaire mais exponentielle, cela nous est difficile.

Comment tenir compte de ce biais?

Dans le cadre du processus d’investissement et de la prise de décision, la finance comportementale est d’un grand secours. Les investisseurs présomptueux peuvent faire preuve de myopie : ils peinent souvent à percevoir la situation dans son ensemble et une fois leur opinion faite – que ce soit au niveau d’un pays ou d’un titre individuel – il leur est très difficile d’en changer. Les analyses plus approfondies qu’ils effectuent ne servent souvent qu’à valider leur thèse. A long terme, cette approche génère des performances d’investissement sous-optimales.

Une façon de lutter contre un excès de confiance de ce type consiste à rechercher activement des informations qui invalident un thèse d’investissement. Les rapports de recherche s’attachent minutieusement à évaluer les mérites particuliers de chaque opportunité d’investissement. Mais l’une des questions les plus importantes que tout rapport de recherche doit aborder eu égard à une idée d’investissement est la suivante : « dans quelles conditions cet investissement se révèlera-t-il improductif ? » Etonnamment, peu d’investisseurs soulèvent cette question qui les obligerait pourtant à réfléchir sérieusement aux risques baissiers associés avec ledit investissement et, partant, les encouragerait à examiner ce qui va à l’encontre de leur argumentaire. Un questionnement de ce type conduit inévitablement à une évaluation beaucoup plus complète d’une idée d’investissement et devrait idéalement être intégré de façon systématique dans tout processus d’investissement.

Pour forger notre opinion, nous rassemblons beaucoup d’informations, synthétisons nos points de vue et extrapolons notre perception présente de l’avenir. Lorsqu’il s’agit de convaincre des collègues du bien-fondé d’une nouvelle idée d’investissement, il est naturel de mettre en exergue les caractéristiques positives et les atouts spécifiques de l’opportunité concernée. Toutefois, nous avons parfois besoin d’une évaluation plus objective qui s’attache à mieux appréhender cette opportunité par rapport à une classe de référence représentative (en d’autres termes, le degré de similitude avec d’autres investissements et les performances réalisées par ces derniers).

Investir ou désinvestir?

Au cours des dernières semaines, le coronavirus et son impact sur les marchés ont été au coeur des préoccupations des investisseurs, non seulement en raison du risque de pandémie mondiale, mais aussi de l’incertitude que cela suscite au sein des marchés financiers. Les Etats souverains joignent leurs efforts pour élaborer une réponse à l’échelle planétaire en vue de lutter contre le virus, et à ce stade, on peut sans grand risque avancer qu’il pourrait peser lourdement sur les prix des actifs et la croissance économique mondiale. De même, au regard de la couverture médiatique de l’épidémie, il est facile de se convaincre que la situation va empirer (ce qui est d’ailleurs possible). Ce n’est cependant pas la première fois qu’une pandémie se produit, aussi peut-il être utile d’en analyser rétrospectivement les effets sur le marché.

Cette stratégie dite du « point de vue extérieur » est un excellent moyen de remettre en question des convictions. Les investisseurs s’appuient souvent sur leur propre expérience et les informations dont ils disposent pour établir des prévisions (point de vue intérieur) et ne tiennent pas suffisamment compte des événements passés (le point de vue extérieur). Ce dernier considère en effet une prévision particulière dans le cadre d’une classe de référence plus large, ce qui peut être contre nature dans la mesure où les individus doivent faire abstraction de leurs propres expériences passées et, d’autre part, identifier et faire appel à une classe de référence ou un système d’évaluation approprié.

Figure 5 : Causes de mortalité

Virus | Date d’apparition | Nombre de décès occasionnés | Impact sur le marché |

|---|---|---|---|

Grippe porcine | Juin 2009 | 575 400 | Faible/aucun (jusqu’à 50 millions de décès anticipés)

|

Ebola | Mars 2014 | 11 325 | Aucun (essentiellement limité à l’Afrique)

|

MERS | Septembre 2012 | 858 | Aucun |

SARS | Févrie2003 | 774 | A coïncidé avec la guerre en Irak, la flambée des prix du pétrole et la fin du cycle baissier des actions

|

Grippe aviaire | Pic de décès en 2005 | 455 | Minime/incidence d’autres facteurs

|

Source : Longview Economics, Organisation mondiale de la santé.

Si l’on applique la méthode du point de vue extérieur au cas du coronavirus, le résultat sera probablement négligeable en termes d’impact sur le marché, même si le nombre de décès prévu est sensiblement différent du nombre réel. En 2005, l’Organisation mondiale de la santé avait anticipé que 45 millions de personnes risquaient de décéder de la grippe aviaire, mais en définitive, seulement 455 décès ont été recensés.

Il subsiste encore beaucoup d’incertitudes sur la façon dont le coronavirus va évoluer au cours des prochaines semaines, ce qui ne veut pas dire que le point de vue extérieur prévaudra dans ce cas. Toutefois, le fait d’associer les points de vue intérieur et extérieur permet de remettre en question le premier, ce qui peut tempérer l’excès de confiance et aboutir à de meilleures prévisions.

Suivre un processus pour ne pas céder à la panique

Pour éliminer la plupart des biais comportementaux dans la prise de décision d’investissement, il est essentiel de respecter un processus : lorsque les marchés sont en proie à une incertitude accrue, les investisseurs qui réussissent sont ceux qui ne dévient pas de leur processus et ne sont pas distraits par les événements de marché très médiatisés. Le coronavirus se trouve actuellement sous le feu des projecteurs, mais alors que notre regard se tourne vers d’autres évènements qui retiendront l’attention des investisseurs au cours des 12 prochains mois (par exemple, les élections américaines ou les négociations commerciales entre la Chine et les Etats-Unis, nous devons aussi réfléchir aux questions qui ne sont pas nécessairement la préoccupation majeure des investisseurs à l’heure actuelle mais devraient l’être.

Lorsque certains événements commencent à dominer l’actualité, comme c’est le cas du coronavirus aujourd’hui, il ne faut pas perdre de vue la nécessité de s’en tenir à un processus et de se poser en permanence la question suivante : « Où me serais-je fourvoyé ? », ce qui constitue un excellent moyen pour éliminer tout excès de confiance.