Après une récession brutale consécutive à la pandémie de Covid-19 en 2020, la croissance économique mondiale a

rebondi en 2021. Les bénéfices se sont envolés au-delà des attentes et, face à une inflation moins temporaire qu’on

ne l’espérait, d’aucuns ont commencé à entrevoir la possibilité d’un resserrement monétaire. Sur l’ensemble de la

période de la pandémie, les actions ont affiché de solides performances, tandis que les emprunts d’Etat, devancés

par les obligations d’entreprises, ont fait pâle figure, la hausse des cours des métaux industriels dopant dans le même

temps les rendements des matières premières (figure 1).

Les performances des actions sont fonction du dividende versé, des attentes concernant la capacité bénéficiaire future de la société et de ce que les investisseurs sont prêts à payer pour obtenir un niveau de bénéfices donné – en d’autres termes, de l’évolution des valorisations. Ces dernières tendent à prévaloir à court terme, mais sur le long terme, c’est la capacité bénéficiaire des entreprises qui prime. Les énormes rendements offerts par des titres dont le cours s’envole sans qu’aucun changement ne soit perceptible en termes de capacité bénéficiaire ont tendance à me déconcerter, tandis qu’une forte augmentation de la capacité bénéficiaire non récompensée par le marché m’intrigue.

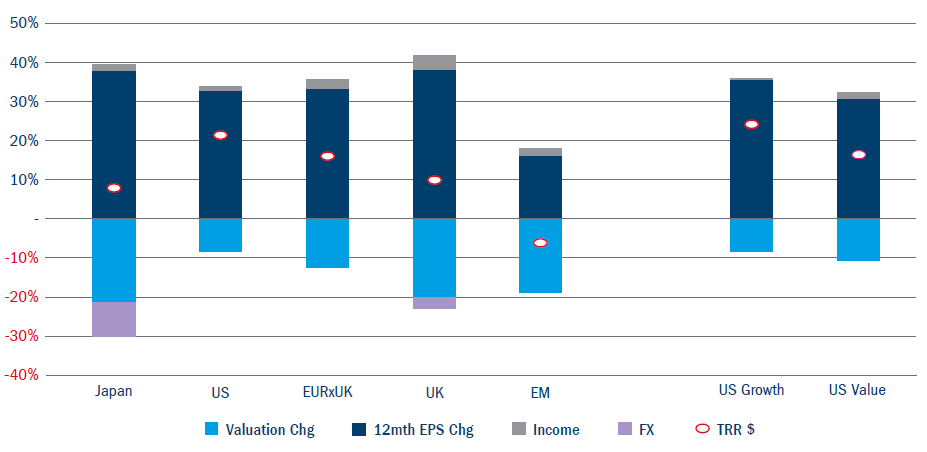

Comment la période de la pandémie se décompose-t-elle ? Dans toutes les principales régions du monde à l’exception des Etats-Unis, la capacité bénéficiaire attendue a progressé de 5 à 9%, tandis qu’outre-Atlantique, la hausse a été presque deux fois plus importante. Si l’on pousse un peu plus loin l’analyse, on observe que les valeurs décotées américaines ont affiché des performances très similaires à celles de leurs homologues des autres régions, seules les actions de croissance américaines s’étant réellement distinguées.

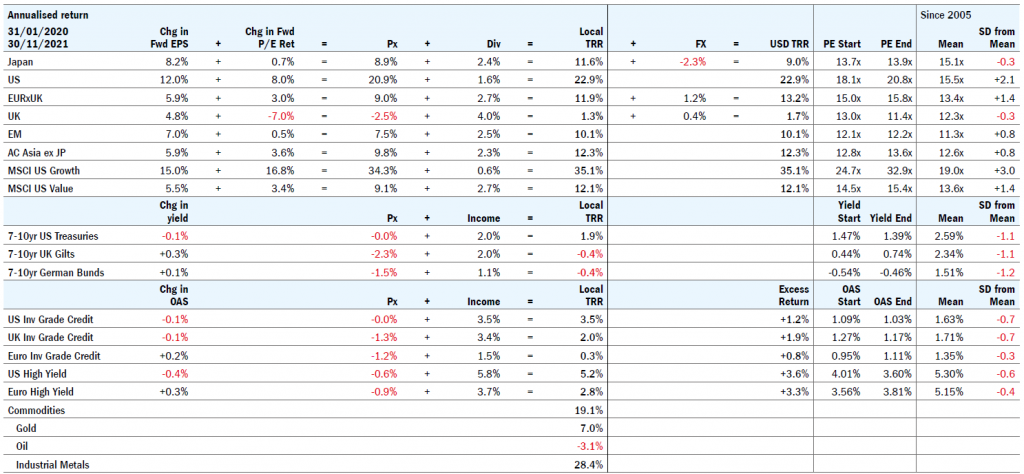

Figure 1 : Performance annualisée des classes d’actifs en 2020/21

Rien d’extraordinaire en somme, la situation avait déjà était globalement semblable en 2020. L’année s’était alors achevée sur des valorisations très élevées et les bénéfices en berne dans la plupart des régions. Début 2021, je m’attendais à un rebond des bénéfices, mais aussi à une forte baisse des valorisations, ce qui s’est vérifié sur un certain nombre de marchés. Au Japon, par exemple, le ratio cours/bénéfices (PER) prévisionnel est passé de 18x à 14x entre décembre 2020 et novembre 2021, tombant ainsi à un niveau inférieur à la moyenne du marché japonais sur 15 ans, ce qui s’est traduit par une baisse de 22% du rendement des actions au cours de la période, tandis que les rendements totaux en devises locales ont plafonné à 10%, malgré une hausse de 38% des prévisions de bénéfices.

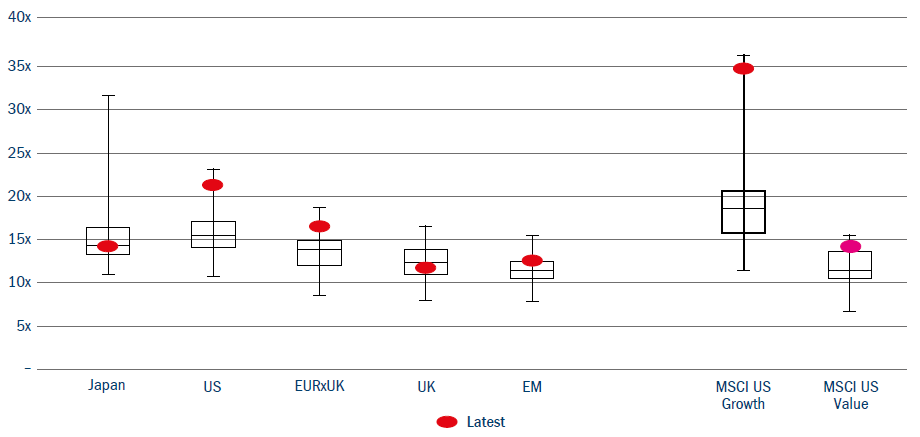

Le seul segment majeur du marché actions mondial à ne pas avoir pâti d’une diminution des valorisations à deux chiffres en 2021 a été celui des valeurs de croissance américaines (figure 2). Le PER prévisionnel du marché américain dans son ensemble est supérieur de plus de deux écarts types à la moyenne sur 15 ans (figure 3). Selon moi, la dispersion des valorisations sur les principaux marchés est anormalement élevée à l’heure actuelle, de sorte que les déclarations générales quant au caractère onéreux ou bon marché des valorisations ont une portée moindre qu’à l’accoutumée.

Les valorisations élevées constituent clairement un frein aux rendements à moyen terme sur certains marchés, ce qui représente l’un des trois principaux défis posés aux marchés mondiaux (en l’absence de troubles géopolitiques), les deux autres consistant à déterminer d’une part si l’inflation est oui ou non temporaire et, d’autre part, dans quelle mesure le Covid va continuer à bouleverser l’activité économique. Tous ces facteurs sont étroitement liés.

Figure 2 : Rendements des marchés actions du 31 décembre 2020 au 30 novembre 2021, répartis entre composantes

Figure 3 : PER prévisionnel des marchés actions au 30 novembre 2021 par rapport à la moyenne historique sur 15 ans

Source : Bloomberg et Columbia Threadneedle, au 13 décembre 2021.

Malgré leur volume en termes absolus, les déficits budgétaires des pays développés se réduiront en 2022, ce qui va constituer un obstacle pour la croissance économique. La dynamique économique engendrée par la reprise post-Covid et le stock d’épargne, encore important, constitué au cours des deux dernières années devraient suffire à empêcher que l’économie ne plonge dans la récession face à ces écueils budgétaires et monétaires. Néanmoins, on peut s’attendre à ce que la croissance décélère au fil de l’année.

Bien qu’une hausse des bénéfices des entreprises puisse être difficile à envisager dans un contexte de repli des politiques reflationnistes, marqué par des difficultés budgétaires et monétaires, les projections financières détaillées établies par mes collègues analystes bottom-up en actions et obligations chez Columbia Threadneedle, à la lumière de leur dialogue quotidien avec les entreprises, me laissent entrevoir une croissance bénéficiaire de l’ordre de 10% à l’échelle de la région.