Selektiv gegen den Strom schwimmen

Die Renditen der Assetmärkte lassen sich meist auf zwei Grundfaktoren zurückführen: die Entwicklung der Cashflows und der Abzinsungssätze. Ungefähr im vergangenen Monat haben sich beide Faktoren bei risikoreichen Anlagen wie Aktien im Wesentlichen günstig entwickelt. Die Erwartungen für die Gewinne – die dominante Cashflow-Quelle für Aktienanleger – durchschritten bei globalen Aktien Mitte Mai die Talsohle, und im Laufe der Berichtssaison schätzten die Analysten die zukünftige Gewinnentwicklung zunehmend optimistisch ein. Ungeachtet des dramatischen Rückgangs der ausgewiesenen Gewinne im zweiten Quartal haben sich die erwarteten zukünftigen Gewinne des MSCI All Country World Index dahingehend entwickelt, dass die Gewinne jetzt Ende nächsten Jahres geringfügig oberhalb ihres Niveaus vom letzten Dezember erwartet werden.

Die Geldpolitik ist indes ultraexpansiv. Auch wenn sich Kernländerstaatsanleihen im August schlecht entwickelten, gehen die Märkte davon aus, dass die kurzfristigen Abzinsungssätze in den Industrieländern mindestens in den nächsten fünf Jahren sehr niedrig (in den USA) oder negativ (in Europa) bleiben. Das neue geldpolitische Konzept der US-Notenbank Fed könnte diese expansiven Trends weiter verfestigen.

Gewinne, konjunkturumfeld und bewertungen

Warum also haben wir dann begonnen, selektiv gegen den Strom zu schwimmen? Aus drei wesentlichen und miteinander zusammenhängenden Gründen: weniger positive regionale Gewinntrends (oder Cashflow-Trends), auch wenn die globalen Aggregate dies vielleicht verschleiern; unsere im Allgemeinen vorsichtige Konjunktureinschätzung, wonach das Wirtschaftswachstum in diesem Jahr in den meisten Regionen im oder nahe am untersten Dezil der Konsenserwartungen liegen dürfte; und höhere Bewertungen nach einer Periode mit außergewöhnlich hohen Renditen, zum Beispiel in manchen Bereichen festverzinslicher Anlagen.

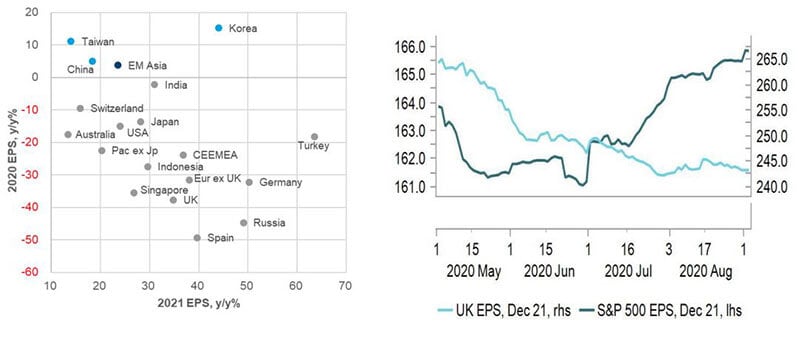

Aggregate verschleiern oft zugrunde liegende Trends. Die Gewinnerwartungen für die USA, die die globalen Indizes dominieren, haben sich zwar kräftig erholt, doch mit Ausnahme der asiatischen Schwellenländer ist das in keinem anderen regionalen Block der Fall1.

Gewiss, die asiatischen Schwellenländer ragen als die einzige Region heraus, für die Gewinnsteigerungen in den Jahren 2020 und 2021 erwartet werden (Abbildung 1, links). Sie sind zusammen mit den USA auch die Region, auf die wir unser Aktienrisiko konzentrieren2. In Großbritannien und, in geringerem Maße, Europa ohne Großbritannien sind die Gewinne dieses Jahr kräftig gefallen und die Gewinnerwartungen für Ende 2021 haben sich rückläufig und entgegengesetzt zu den USA und den asiatischen Schwellenländern entwickelt (Abbildung 1, rechts). Zu dieser Konstellation gesellen sich verschiedene Herausforderungen: der Brexit; ein voraussichtlicher Anstieg der Arbeitslosigkeit im Oktober, wenn Urlaubsarrangements auslaufen; und ein Markt, dessen Zusammensetzung zu einer Indexausrichtung auf Substanzfaktoren führt, die sich in dem von uns erwarteten Umfeld schwertun werden – mehr dazu weiter unten.

Insgesamt bewogen uns diese Entwicklungen, in der dritten Juliwoche unser Engagement in britischen Aktien auf eine im Rahmen unserer Vermögensallokation untergewichtete Position zu verringern. Wegen des schwachen erwarteten Gewinnwachstums und erneuter Covid-Sorgen hüteten wir uns auch davor, über europäische Aktien ein zyklisches Engagement einzugehen. Stattdessen bevorzugen wir eine Long-Position im Euro, der von bedeutenden politischen Änderungen wie dem EU-Wiederaufbaufonds und der weltweit ultraexpansiven Geldpolitik profitieren dürfte, ohne jedoch die Konjunktursensitivität von Aktien aufzuweisen.

Abbildung 1: Eine bunte Mischung von Gewinnen… mit unterschiedlichen Endpunkten 2021

Quelle: Macrobond, 2 September 2020.

Konjunkturprognosen

Ein Finanzmarktsegment, das seit der ersten Covid-Welle stark zugelegt hat, sind Unternehmensanleihen, insbesondere solche mit Investment-Grade-Rating. Bei den Höchstständen der Kreditaufschläge im März entschädigten Investment-Grade-Unternehmensanleihen die Anleger für das 50-Fache der normalen Ausfallquote und notierten rund 2,5 Standardabweichungen unterhalb der langfristigen Durchschnitte.3

Nach einer rasanten Rallye liegen die Bewertungen jetzt leicht über den langfristigen Durchschnitten. Bonitätsstärkere Unternehmensanleihen sind zwar rund 60 % der Zeit überbewertet, haben robustere Bilanzen als andere Segmente des Unternehmensanleihemarkts und profitieren weiterhin erheblich von der Zentralbankpolitik, doch die abnormalen Wertzuwächse, die wir bei Vermögensallokationsportfolios vereinnahmen wollten, sind jetzt verschwunden. Deshalb haben wir in der letzten Augustwoche unsere Einstufung bonitätsstärkerer Unternehmensanleihen auf „bevorzugt“ gesenkt – was der Einstufung hochverzinslicher Unternehmensanleihen entspricht. Wir sind jedoch Kernländerstaatsanleihen, deren Risiko-Ertrags-Verhältnis bei den derzeitigen Bewertungen sehr schlecht ist, weiterhin abgeneigt.

Wie zuvor schalten wir mit diesen Veränderungen nicht auf einen defensiven Modus um. Vielmehr gehen wir weiterhin erhebliche Aktien- wie auch Kreditrisiken ein. Niedrigere effektive Abzinsungssätze sind bei einer Erholung der Volkswirtschaften sehr hilfreich. Wir streben Long-Positionen in Vermögenswerten an, die davon am stärksten profitieren. Da sich jedoch die Märkte erholt haben und sich die Risiken verlagert haben, schwimmen wir in eher zyklischen Bereichen selektiv gegen den Strom.

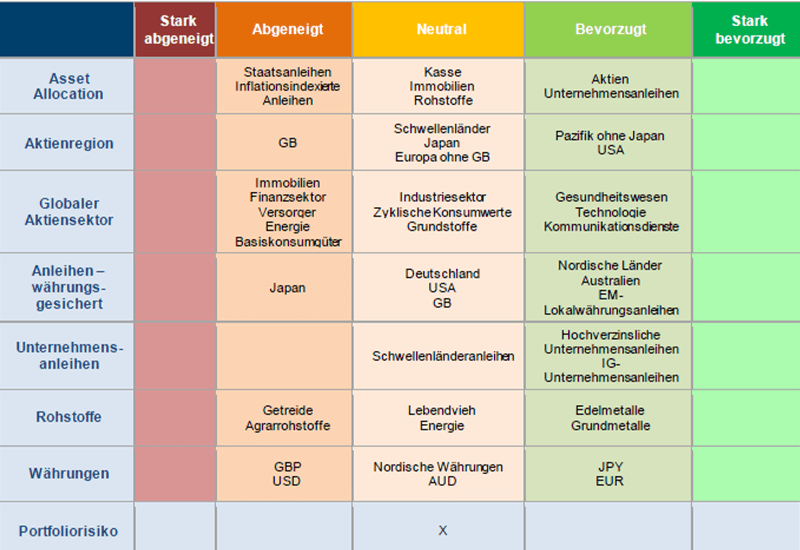

Abbildung 2: Überblick über die Asset Allocation Quelle: Columbia

Source: Columbia Threadneedle Investments, 2 September 2020.