Reduzierung des „Risikoappetits“

Wir alle kennen Warren Buffet – oder, besser gesagt, haben schon von ihm gehört. Eines seiner bekanntesten Mantras besagt: Um reich zu werden, muss man ängstlich sein, wenn andere gierig sind, und gierig, wenn andere ängstlich sind. Das klingt natürlich viel einfacher, als es ist, insbesondere über einen langen Zeitraum. Aber es drückt sehr gut aus, wie wir uns in der jüngsten, sehr unruhigen Vergangenheit an den Anlagemärkten verhalten haben: In der Nähe der Markttiefs im März wurden wir risikobereiter, Ende Juni kehrten wir dann wieder zu einer neutralen Risikoallokation zurück.

Der Begriff „Risikoappetit“ kann mit vielen Konnotationen behaftet sein. Kurz gesagt ist er ein Ausdruck für die Erwartungen, inwieweit man für das Halten volatiler Vermögenswerte entschädigt werden könnte. Dabei werden hohe potenzielle Erträge je Risikoeinheit mit einer größeren Risikobereitschaft assoziiert und umgekehrt.

Als zahlreiche Länder im März Lockdown-Maßnahmen verhängten, um die Ausbreitung des Covid-19-Virus einzudämmen, und daraufhin die einzelnen Volkswirtschaften durch „abrupte Stopps“ der Wirtschaftstätigkeit gebeutelt wurden, schlug sich die daraus resultierende Angst in den Bewertungen praktisch aller Anlageklassen nieder. Investment-Grade-Unternehmensanleihen entschädigten Anleger beispielsweise für das 50-Fache der historischen Ausfallquote. Verschiedene Aktienindizes notierten zum oder in etwa zum Buchwert, die Bewertungen waren also auf den realisierbaren Wert der Aktiva bei einer Liquidation reduziert. Gleichzeitig wurden die Kredit- und Arbeitsmärkte aber auch mit beispiellosen weltweiten Stimulierungsmaßnahmen gestützt. Wir vertraten die Auffassung, dass massive Rezessionen – die weitaus schwersten der Nachkriegsgeschichte – zwar wahrscheinlich waren, sich dies jedoch letztlich nur als temporärer Schock erweisen und beispielsweise die US-Wirtschaft bis Ende des Jahres 2022 das Niveau des 4. Quartals 2019 erreichen würde.

Im März und April neigten wir daher zu der Ansicht, dass sich an ausgewählten Risikomärkten, die gut aufgestellt schienen, um von den Gegebenheiten zu profitieren, außergewöhnlich hohe Erträge erzielen ließen. Durch Investitionen in bonitätsstarke Unternehmensanleihen und durch die Verstärkung und Umschichtung unseres Aktienengagements zugunsten von US-Papieren und zulasten zyklischer Segmente des japanischen und des britischen Aktienmarktes erhöhten wir gleichzeitig sowohl die Qualität als auch die Quantität des Risikos bei Total -Return-Multi- Asset-Portfolios.

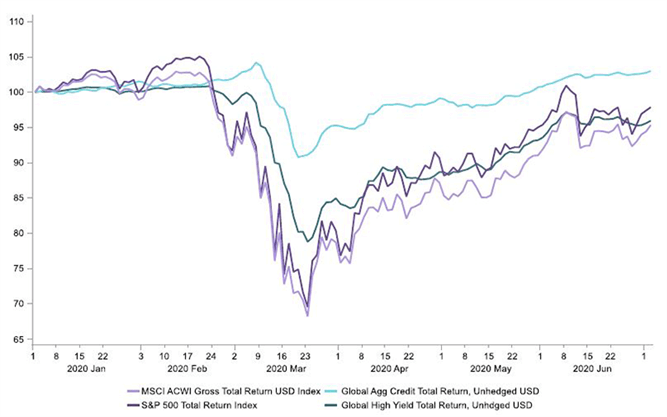

Aktuell macht die weltweite Situation auf uns einen ganz anderen Eindruck. Es scheint uns daher angebracht, die Risiken etwas zu verringern und wieder zu einer neutralen Allokation zurückzukehren. Die Aktienmärkte und die Kreditaufschläge haben die Verluste vom März weitgehend wettgemacht, die Bewertungen sind dadurch wieder gesunken (Abbildung 1). Die Erwartungen hinsichtlich der Belohnungen – oder der Anlageerträge – sind folglich niedriger als noch im März. Andererseits nimmt die Unsicherheit wieder zu – ausgelöst durch zweite Infektionswellen und die Handelsspannungen bzw. die chinesische Geopolitik, die USPräsidentschaftswahl und die Frage, wie die Lage an den Arbeitsmärkten sein wird, wenn Kurzarbeitsmodelle und Unterstützungsprogramme langsam auslaufen.

Quelle: Macrobond, Juni 2020.

Wir wechseln mit diesem Schritt nicht in einen defensiven Modus. Vielmehr gehen wir durchaus sowohl Aktien- als auch Kreditrisiken ein, die wir im Rahmen unserer insgesamt neutralen Risikoallokation weiterhin bevorzugen. Nach wie vor werden außergewöhnliche geldpolitische Lockerungsmaßnahmen umgesetzt: China, Japan und Europa gehören zu den Regionen, die ihre Anstrengungen noch verstärken. In den USA dürften unserer Einschätzung nach Ende Juli oder Anfang August weitere fiskalpolitische Impulse beschlossen werden. Niedrigere effektive Diskontierungssätze leisten bei einer Erholung der Volkswirtschaften höchst wirksame Unterstützung. Wir streben Long-Positionen in Vermögenswerten an, die davon am stärksten beeinflusst werden, beispielsweise Investment-Grade-Unternehmensanleihen. Wenn sich die Volkswirtschaften in den Frühphasen der Erholung wieder neu ausrichten, dann ist wahrscheinlich auch mit höheren Aktienbewertungen zu rechnen.

Zudem haben Anleger nach der Marktbereinigung vom März zwar wieder Positionen aufgebaut, trotzdem scheint es noch große Spielräume für weitere Zuwächse zu geben: So bewegen sich die Aktienengagements von Nicht-Banken beispielsweise nach wie vor am unteren Ende ihrer Bandbreite nach der Lehman-Krise und liegen unter dem historischen Durchschnitt. Gleichzeitig sind die Kassenbestände entsprechend erhöht.

Wir sind nicht ängstlich – nur etwas weniger gierig.

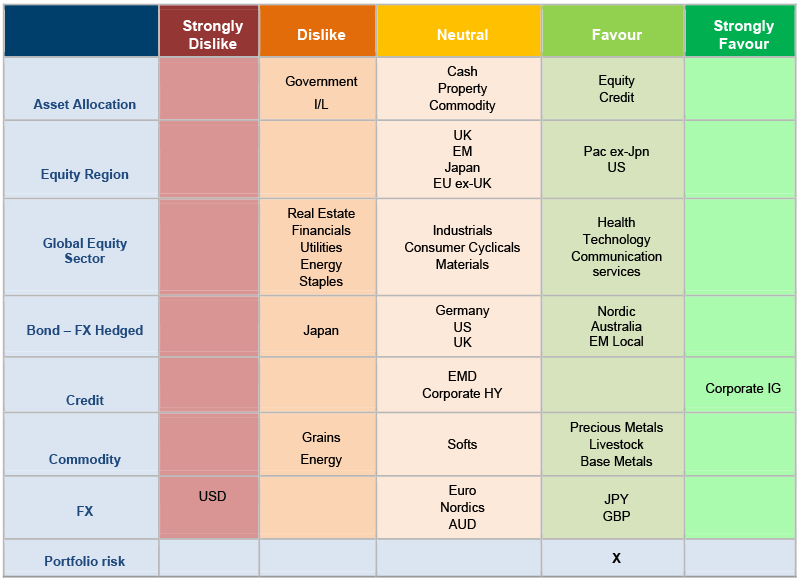

Quelle: Columbia Threadneedle Investments, 3. Juli 2020. Die Nennung spezifischer Aktien oder Anleihen sollte nicht als Handelsempfehlung verstanden werden.