Überblick

- Die Einführung von Elektrofahrzeugen schreitet je nach Region unterschiedlich schnell voran. China ist mit seinem rasanten Wachstum der Vorreiter. Europa gewinnt an Fahrt, die Verkäufe sind 2025 um 30% im Vergleich zu 2024 gestiegen, die USA jedoch hinken hinterher.

- Die hohen Preise haben das Wachstum gebremst, aber dank Fortschritten in der Batterietechnik und Effizienzsteigerungen in der Produktion werden die Kosten

bis 2027 voraussichtlich um 20% sinken. Eine annähernde Gleichstellung mit Fahrzeugen mit Verbrennungsmotor ist in Sicht. - In China und Europa gibt es eine starke politische Unterstützung für Elektrofahrzeuge. China hat beispielsweise sein 11 Mrd. USD schweres Abwrackprämienprogramm verlängert. In den USA kommt weniger Unterstützung von Seiten der Politik.

- Chinesische Automobilhersteller sind aufgrund ihres technologischen Vorsprungs und ihrer Kostenvorteile gut aufgestellt, um Marktanteile zu erobern. Wir werden in ausgewählten Portfolios entsprechende Gelegenheiten nutzen.

Der anfängliche Optimismus des Marktes in Bezug auf die Umstellung auf Elektrofahrzeuge hat in den letzten zwei Jahren nachgelassen, da die Wachstumsraten in Europa und den USA stagnierten. Heute können wir einen globalen E-Auto-Markt mit drei Geschwindigkeiten beobachten: China ist auf der Überholspur, Europa drückt aufs Tempo und die USA stecken auf der Kriechspur fest. In den letzten Monaten haben wir die Faktoren untersucht, die unserer Meinung nach das Tempo des Übergangs zu Elektrofahrzeugen bestimmen: Der Umfang, in dem technologische Entwicklungen die Vorlaufkosten für E-Autos senken können, das Ausmaß der politischen Unterstützung für den Markt, der Einfluss der chinesischen Konkurrenz auf den Markt und das Tempo der Einführung der Ladeinfrastruktur. Unseren Untersuchungen zufolge gibt es zwar immer noch erhebliche Hindernisse für die Einführung von Elektrofahrzeugen, aber die Branche bewegt sich auf mehrere kritische Wendepunkte zu, die den Übergang zur Elektromobilität beschleunigen könnten.

E-Auto-Verbreitung: Volle Kraft voraus in China, Europa schaltet einen Gang hoch, USA im Leerlauf

Die globale E-Auto-Landschaft zeigt unterschiedliche regionale Muster: China ist führend, Europa folgt und die USA hinken hinterher. 2023 und 2024 stagnierte die Verbreitung von Elektrofahrzeugen in Europa und den USA. Europa hat jedoch Anfang 2025 eine starke Dynamik gezeigt, denn die E-Auto-Verkäufe zogen um 30% im Vergleich zum Vorjahr an. Diese Entwicklung deutet darauf hin, dass die Marktdurchdringung von Elektrofahrzeugen in Europa dank der Einführung erschwinglicherer Alternativen in bisher unerschlossenen Marktsegmenten bis zum Jahresende 19-20% erreichen könnte. Der US-Markt ist schwieriger angesichts eines Verkaufsanteils von E-Autos im Jahr 2025 von voraussichtlich etwa 10%. Es könnte jedoch zu einem kurzfristigen Anstieg der Verkaufszahlen kommen, da die Verbraucher sich noch schnell die Steuergutschriften sichern, bevor diese auslaufen. China ist nach wie vor weltweit führend bei der Verbreitung von Elektrofahrzeugen, wobei erwartet wird, dass reine Elektrofahrzeuge (BEVs) bis 2025 eine Marktdurchdringung von 30% erreichen werden. Unter Einbeziehung von Hybridfahrzeugen und Elektrofahrzeugen mit verlängerter Reichweite (EREVs) könnte der E-Auto-Anteil in China bis 2025 insgesamt 60% betragen.

Unsere Analyse deutet darauf hin, dass die Kosten für Elektrofahrzeuge bis 2027 nahezu auf das Niveau von Fahrzeugen mit Verbrennungsmotor sinken werden

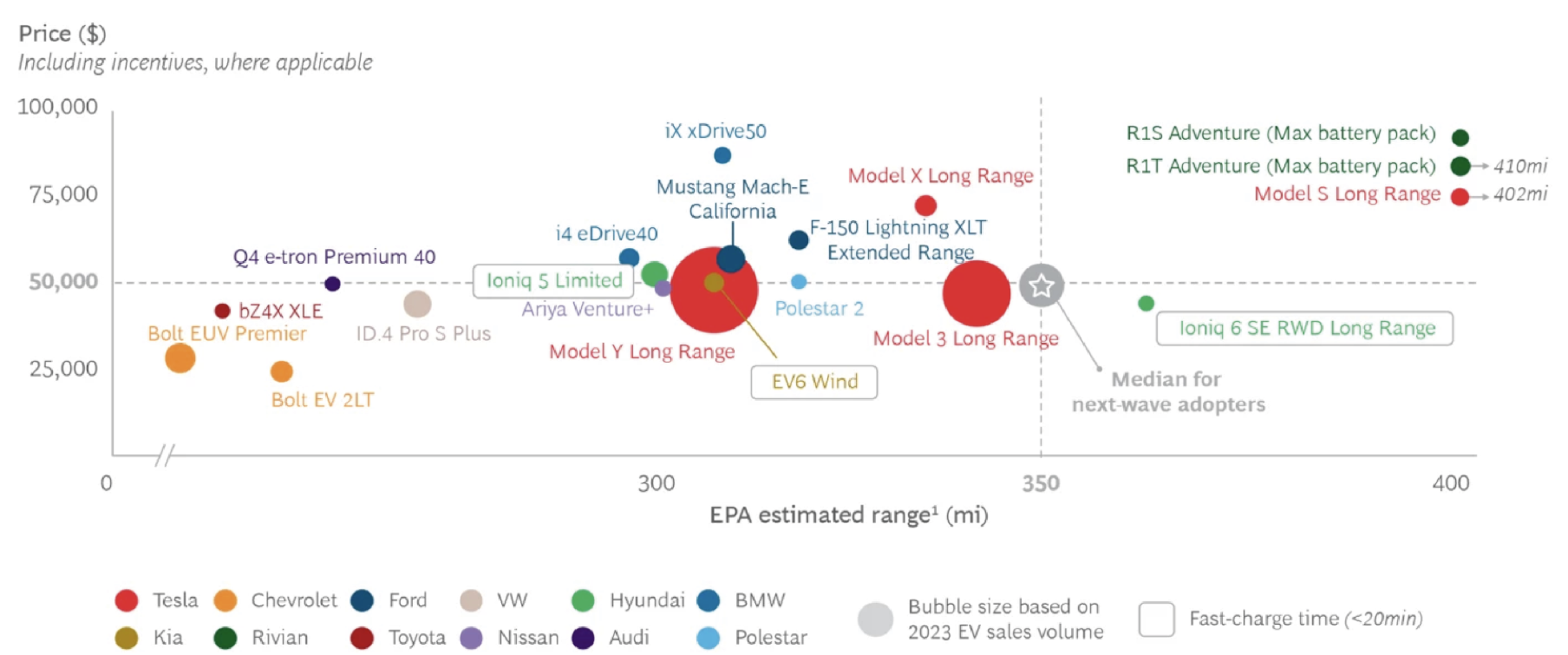

Die teuren Antriebe und die hohen Gemeinkosten erhöhen die Produktionskosten, die das Haupthindernis für die Verbreitung von Elektrofahrzeugen sind. Während Elektrofahrzeuge in den USA und der Europäischen Union (EU) immer noch 20-25% teurer als Verbrennerfahrzeuge sind, liegen die Preise in China bereits gleichauf und viele E-Autos sind inzwischen günstiger als vergleichbare Verbrenner. Hohe Kosten schrecken potenzielle Kunden ab und wirken so der Verbreitung von Elektrofahrzeugen entgegen. Dies hindert die Autohersteller daran, preisgünstige Fahrzeuge zu produzieren, macht E-Autos noch abhängiger von Förderungen und erhöht die Versicherungskosten und die Wertverluste.

Abbildung 1: Nur ein einziges Elektrofahrzeug auf dem US-Markt erfüllt die Anforderungen der Kunden in Bezug auf Durchschnittspreis, Reichweite und Ladezeit

Quelle: BCG, 20241

Unserer Schätzung zufolge sind über 80% der Kostendifferenz zwischen E-Autos und Verbrennern auf die teureren Antriebsstränge und höheren Gemeinkosten zurückzuführen. Der Kostenunterschied bei den Antriebssträngen ist in erster Linie auf die teuren Batterien zurückzuführen, während die höheren Gemeinkosten pro Fahrzeug auf hohe Forschungsund Entwicklungskosten, niedrigere Verkaufsmengen und eine geringere Auslastung der Produktionsanlagen zurückzuführen sind.

Abbildung 2: Kostenvergleich zwischen Elektro- und Verbrennerfahrzeugen für US-Personenwagen der Economy-Klasse auf der Kostenbasis von 2022. Die untere Tabelle zeigt den Anteil der 18%igen Kostendifferenz, der auf die einzelnen Kostenunterschiede zurückzuführen ist

Quellen: BNEF, ICCT, Analyse von Columbia Threadneedle2

Wir haben 16 Hebel zur Kostensenkung identifiziert, die von den Automobilherstellern eingesetzt werden, um die Anschaffungskosten für Elektrofahrzeuge zu senken, und diese in vier Gruppen eingeteilt (siehe Abbildung 3).

1) Weniger Reichweitenangst – schnelleres Laden von Elektrofahrzeugen und mehr Ladestationen, um die Reichweitenangst zu verringern; damit sinken auch die Größe und die Kosten der Fahrzeugbatterien.

2) Fahrzeugeffizienz – höhere Fahrzeugeffizienz durch Verbesserung der Aerodynamik und Verringerung des Fahrzeuggewichts, wodurch die Batteriegröße und -kosten ebenfalls sinken.

3) Niedrigere Batteriekosten – direkte Senkung der Batteriekosten durch die Einführung anderer Beschaffungsmodelle für Batterien und kritische Mineralien, Anpassung der verwendeten Batteriechemie und Optimierung der Batteriegehäuse.

4) Begrenzung der Nicht-Batteriekosten – Erhöhung der Stückzahlen und Senkung der Kosten, z. B. für Fertigung, Gemeinkosten und Antriebsstrang.

Wir haben eine Bottom-up-Analyse durchgeführt, um herauszufinden, wie diese Hebel die E-Auto-Kosten senken können. Dabei haben wir eine Kombination aus Daten und Analysen aus der Forschung, der Branche und der Zusammenarbeit mit unseren Fundamentalanalysten verwendet. Anschließend haben wir bewertet, wie viel von dieser potenziellen Kostensenkung in den nächsten zwei bis drei Jahren mit neuen Elektrofahrzeug-Plattformen realisiert werden könnte.

Wir gehen davon aus, dass die Kosten für Elektrofahrzeuge bis 2027 um etwa 20% sinken werden, sodass nahezu die Kostengleichheit mit Verbrennerfahrzeugen erreicht wird. Wir vermuten, dass Anpassungen der Batteriechemie, die Erhöhung der Batteriedichte und Verbesserungen der Kosteneffizienz des Antriebsstrangs die größten Auswirkungen auf die Senkung der E-Auto-Kosten haben könnten.

Abbildung 3: Bewertung der Hebel zur Senkung der Kosten für Elektrofahrzeuge bis 2027 für westliche Erstausrüster

Kosten | % |

|---|---|

Indirekte Gemeinkosten | 8.20% |

Antriebsstrang | 7.10% |

Karosserie | 1.60% |

Elektronik | 0.80% |

Fahrgestell | 0.40% |

Innenbereich | 0.00% |

Arbeitskosten bei der Montage | -0.20% |

Quelle: Columbia Threadneedle Investments

Dank der politischen Unterstützung dürfte die Verbreitung von Elektrofahrzeugen in China und Europa weiter voranschreiten

Die politischen Rahmenbedingungen für Elektrofahrzeuge unterscheiden sich in den wichtigsten Märkten erheblich. In Europa erlauben die jüngsten Änderungen der Flottenemissionsgrenzwerte den Herstellern nun, ihre Zielvorgaben im Durchschnitt über den Zeitraum 2025-2027 einzuhalten, was den mit der Umstellung kämpfenden Erstausrüstern eine gewisse Flexibilität bietet. Während dies die Verbreitung von Elektrofahrzeugen kurzfristig etwas verlangsamen könnte, könnten andere Initiativen, z. B. mögliche Auflagen im Bereich der Elektrifizierung von Unternehmensflotten, neue Wachstumsimpulse liefern.

In China werden Elektrofahrzeuge vom Staat weiterhin stark gefördert. So wurde die Abwrackprämie für 2025 um 11 Mrd. USD erhöht, mit denen der Kauf von etwa 1,1 Millionen neuen BEVs subventioniert warden könnte. Dies entspricht etwa 20% der BEV-Verkäufe und könnte durch zusätzliche Konjunkturmaßnahmen noch gesteigert werden.

In den USA hat die politische Unterstützung nachgelassen. Das wahrscheinliche Auslaufen der Gutschriften für Elektrofahrzeuge am Verkaufsort wird sich auf die großen Hersteller auswirken. Dies gilt sowohl für Tesla, GM und Ford wegen der Abschaffung der Steuergutschrift 30D als auch für europäische Hersteller durch das Auslaufen der Steuergutschrift 45W. Obschon die Gutschrift für Batteriehersteller gemäß Abschnitt 45X voraussichtlich fortgesetzt wird, wird das Einfrieren der Emissionsstandards für Fahrzeuge auf dem Niveau von 2020-2021 die Elektrifizierung ebenfalls verlangsamen.

Chinesische E-Auto-Hersteller haben immer noch einen Wettbewerbsvorteil und werden ihren Marktanteil weiter steigern

Chinesische Autohersteller haben sowohl unter technischen als auch Kostenaspekten ein sehr wettbewerbsfähiges Angebot an Elektrofahrzeugen. Die jüngste Automesse in Shanghai hat gezeigt, dass westliche Automobilhersteller verzweifelt versuchen, Forschung und Entwicklung sowie Partnerschaften in China zu nutzen, um die Lücke zu schließen. Die führenden chinesischen Unternehmen warden kurzfristig aber weiterhin im Vorteil sein.

Wir gehen davon aus, dass chinesische Autohersteller die größten Marktanteile in Südostasien und im Nahen Osten gewinnen werden, wo die Einfuhrzölle für Autos niedriger sind und es keine einheimischen Champions zu schützen gilt. Die japanischen Erstausrüster verlieren auf diesen Märkten bereits erhebliche Anteile. Im Gegensatz dazu waren Russland, Mexiko und Brasilien in den letzten Jahren wichtige Exportmärkte. Dort steigen jedoch die Einfuhrzölle, was die Anreize für chinesische Automobilhersteller zur Vor-Ort-Produktion verstärken wird.

In Europa sehen wir entgegen mancher Marktprognosen erhebliche Hürden dafür, dass chinesischer Automobilhersteller schnell Marktanteile hinzugewinnen. Infolge der 2024 eingeführten EU-Zölle sind die chinesischen Automobilexporte in die EU bereits um 7% zurückgegangen. Auch die Bemühungen der EU, den Austausch chinesischer E-Auto-Technologien zu fördern, und die bevorstehenden Cybersicherheitsvorschriften stellen unserer Meinung nach zusätzliche Hindernisse dar. Darüber hinaus haben die Produktionspläne der chinesischen Hersteller in Europa eher enttäuscht, denn nur BYD und Geely haben sich bisher verpflichtet, größere Mengen zu produzieren.

Aktie im Fokus

BYD: Innovation vorantreiben und Kosten senken

Unsere starke Überzeugung von der Marktposition und dem Wachstumspotenzial von BYD hat uns dazu veranlasst, im Jahr 2025 Positionen in dem Unternehmen in mehreren unserer Fonds zu eröffnen oder auszubauen. BYDs außergewöhnliche Fähigkeiten zur vertikalen Integration schaffen erhebliche Kostenvorteile und eine stabile Lieferkette, die das Unternehmen von seinen Wettbewerbern abhebt. Die Technologieführerschaft von BYD stützt sich auf ein riesiges Forschungs- und Entwicklungsteam mit 110.000 Ingenieuren und zeigt sich in bahnbrechenden Innovationen wie der Fünf-Minuten-Ladetechnologie für eine Reichweite von 400 km und der Standardisierung des intelligenten Fahrsystems God’s Eye in der gesamten Fahrzeugpalette für den Massenmarkt. Aufgrund der strategischen Herangehensweise des Unternehmens an die globale Expansion, insbesondere die frühzeitige Errichtung lokaler Produktionsstätten in Ungarn, der Türkei und Brasilien sowie der geplante Betrieb in Mexiko, ist es unter chinesischen Automobilherstellern hervorragend positioniert, um internationale Handelsschranken zu überwinden. Dank dieser Flexibilität in der Produktion in Verbindung mit dem technologischen Vorsprung und der Kostenführerschaft ist BYD hervorragend aufgestellt, um sowohl in den Industrie- als auch in den Schwellenländern Marktanteile zu gewinnen.

Die Nennung bestimmter Aktien stellt keine Handelsempfehlung dar. Informationen korrekt zum Zeitpunkt der Veröffentlichung.

Mehr E-Auto-Ladestationen in China und Europa

Da die Anschaffungskosten für Elektrofahrzeuge weiter sinken, wird das Laden zum Haupthindernis für deren Verbreitung. Was das Laden von Elektrofahrzeugen anbelangt, sind die Aussichten jedoch positiv, insbesondere in China und Europa. Auf China entfielen Ende 2024 68% der installierten Ladekapazitäten für Elektroautos, wobei der Ausbau des Ladenetzes mit dem E-Auto-Absatz Schritt hält. Gleichzeitig haben BYD und CATL es geschafft, die Ladezeiten in der Oberklasse auf fünf Minuten zu reduzieren. Europa hat beträchtliche Fortschritte gemacht und wird im Jahr 2025 eine Million öffentliche Ladestationen erreichen, wobei die Installationsraten jährlich um 33% steigen. Besonders ermutigend ist der rasche Ausbau der ultraschnellen Ladestationen, die 2024 20% der Neuinstallationen ausmachten, wobei sich die Installationsraten jährlich verdoppeln. Der jüngste Anstieg wurde durch einen beachtlichen Rückgang der Preise für Schnellladestationen vorangetrieben, die seit 2020 um 80% gesunken sind. Die Aussichten für die USA sind weniger positiv: Im 4. Quartal 2024 wurden nur 4.000 öffentliche Ladestationen gebaut; zudem dürfte die Streichung der Bundesmittel für Ladestationen unter der neuen Regierung den Ausbau verlangsamen.

Fazit

Die E-Auto-Landschaft entwickelt sich rasant, und das immense Tempo der technologischen Innovation verschiebt die Wettbewerbsvorteile. Wir gehen zwar nicht davon aus, dass der Übergang weltweit in gleichem Tempo vonstatten gehen wird, und sehen in der Ladeinfrastruktur nach wie vor das größte Hindernis, aber die kontinuierliche Entwicklung in Richtung Elektrifizierung der Fahrzeuge scheint unumkehrbar. Chinesische Hersteller, insbesondere BYD, sind dank ihres hohen technologischen Vorsprungs und ihrer niedrigen Kosten gut positioniert, um von diesem Wandel zu profitieren, auch wenn ihr Erfolg auf den verschiedenen Märkten von den lokalen Bedingungen und der Handelspolitik abhängen wird. Wir sind der Meinung, dass die besten westlichen Automobilhersteller erfolgreich sein können, wenn sie sich speziell auf Schlüsseltechnologien konzentrieren und zugleich strategisch flexibel sind.