I costi complessivi legati al Covid-19 per la sanità pubblica e l’economia sono al momento impossibili da quantificare. Nella scelta del loro approccio sanitario, le autorità hanno dovuto soppesare i costi umani legati alla saturazione delle unità di terapia intensiva e quelli generati dall’aumento della disoccupazione, dal crollo degli investimenti e dalla distruzione della domanda dovuti alle misure di distanziamento sociale. Com’è comprensibile, i governi hanno scelto di mettere la salute dei cittadini davanti agli interessi economici.

Tuttavia, governi e banche centrali hanno anche cercato di utilizzare i propri bilanci per attuare misure di allentamento senza precedenti, volte a preservare la struttura delle rispettive economie nel breve termine. Tra questi provvedimenti figurano prestiti agevolati alle imprese, incentivi alle PMI e alle famiglie, la creazione di massicci veicoli a sostegno del credito per grandi datori di lavoro e l’assicurazione di un sostegno salariale ai lavoratori.

Anche se non è possibile prevedere il futuro, vi sono alcune cose del presente che sappiamo per certo.

La prima è che le valutazioni sono molto più basse. Gli spread del credito societario sembrano ricompensare gli investitori per i tassi di insolvenza nettamente superiori a qualunque massimo registrato in questo secolo: i differenziali delle obbligazioni investment grade sono ad esempio triplicati a oltre 300 pb quest’anno. Nel frattempo, i listini azionari presentano quotazioni pari o prossime ai rispettivi valori contabili, il che suggerisce un incremento asimmetrico dei rendimenti in futuro.

Sappiamo anche che le autorità politiche hanno reagito in tempi sorprendentemente rapidi con provvedimenti di enorme portata. Anche se le politiche monetarie e fiscali non permettono di curare il Covid-19, queste misure possono gestire e in ultima analisi risolvere le distorsioni osservate nei mercati del reddito fisso, garantendo il buon funzionamento del sistema finanziario. Questi interventi possono inoltre gestire il rischio di un incremento vertiginoso della disoccupazione, che con ogni probabilità non farebbe altro che aggravare e prolungare la crisi.

La terza cosa che sappiamo è che lo shock per l’attività economica sarà molto forte nel breve periodo, in quanto diversi settori hanno di fatto interrotto la propria attività. Molti degli indicatori che seguiamo non rispecchiano ancora l’improvviso arresto dell’attività economica, ma ciò che più conta è come il mondo reagirà nel 2021-2022.

Continuiamo a considerare la pandemia di Covid-19 come uno shock grave ma temporaneo e siamo dell’avviso che, pur non essendo in grado di preservare perfettamente il funzionamento dell’economia globale, le autorità si sono dimostrate determinate ad evitare che questa crisi della sanità pubblica sfoci in una crisi finanziaria più profonda.

Che modifiche stiamo apportando al t(lux) global multi asset income fund?

Sia le azioni che le obbligazioni societarie offrono premi al rischio considerevoli. Tuttavia, anche la volatilità assoluta dei mercati delle obbligazioni societarie appare elevata, al punto tale da aver causato un netto incremento delle correlazioni con le azioni. Pertanto, pur restando esposti al reddito fisso e alle azioni, a marzo abbiamo anche aumentato progressivamente la quota di liquidità, fino a raggiungere un livello senza precedenti del 10,5%. Oltre che ad arginare la volatilità del fondo, questa modifica ci fornisce anche “munizioni” liquide che cercheremo di impiegare non appena scorgeremo segnali che il peggio è passato.

Stiamo inoltre sfruttando la nostra strategia basata su opzioni call coperte, che rappresenta un’importante fonte di reddito e ci permette di controllare la volatilità del portafoglio. A seguito dei forti aumenti della volatilità implicita e realizzata, le opzioni call di marzo sono state vendute out-of-the-money di circa il 10% (a fronte dell’1,5% in condizioni di mercato “normali”), ma hanno comunque permesso di catturare da tre a quattro volte i premi medi, tenendo conto degli obiettivi di reddito, crescita del capitale e di controllo della volatilità del fondo.

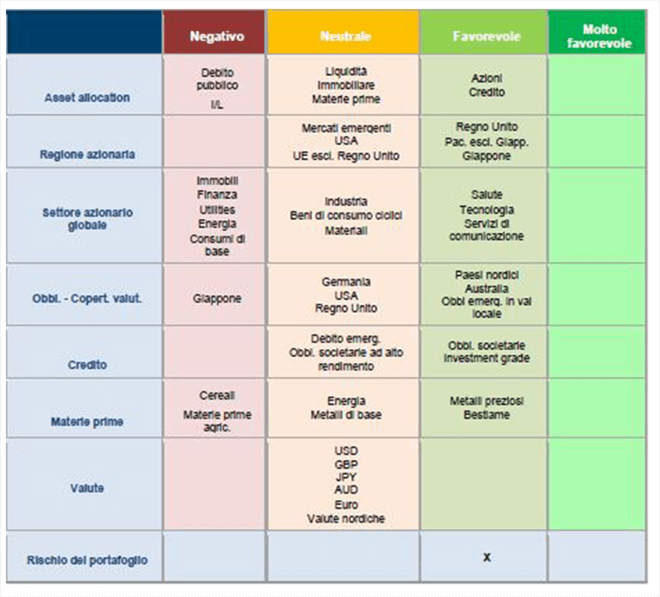

Figura 1: Panoramica dell’asset allocation

Fonte: Columbia Threadneedle Investments, 26/03/2020.