Le nostre impressioni sul mondo di oggi

L’attività economica globale ha subito un’improvvisa battuta d’arresto poiché le autorità hanno cercato di contenere la diffusione del Covid-19 fermando l’economia. Dai dati sono emersi i primi segnali delle conseguenze; ad esempio, i PMI europei hanno oscillato intorno al 2-3% e negli Stati Uniti in sei settimane sono stati persi tutti i posti di lavoro creati dopo la crisi finanziaria globale. Di fatto questo trimestre, che copre gran parte del periodo di isolamento, è destinato a peggiorare notevolmente.

Il questo contesto, le misure di stimolo delle banche centrali e dei governi sono state colossali, e per dimensione e rapidità hanno superato di gran lunga i livelli osservati durante la crisi finanziaria globale. Bilanciando il costo delle chiusure economiche e i benefici delle misure di stimolo, secondo il nostro scenario di riferimento l’attività negli Stati Uniti dovrebbe tornare sui livelli del quarto trimestre 2019 entro la fine del prossimo anno, con una sorta di “ripresa a U”. Intanto, in Europa, Regno Unito e Giappone è più probabile un rallentamento più prolungato e il PIL dovrebbe tornare sul livello dello scorso anno dopo la fine del 2022.

Di conseguenza, a nostro avviso le ripercussioni economiche della pandemia saranno molto gravi ma in definitiva temporanee, anche se dureranno più di quanto previsto dalle attuali stime di consenso. Le società ne usciranno più indebitate.

I governi e le banche centrali di tutto il mondo stanno facendo abbastanza?

Le risposte monetarie e fiscali alla crisi nei principali mercati sviluppati sono state stupefacenti, sia per dimensione che per rapidità. La Fed, ad esempio, ha fatto più in tre settimane di quanto non abbia fatto durante tutta la crisi finanziaria globale, e negli Stati Uniti il disavanzo pubblico sembra destinato ad aumentare dal 5% al 20% entro fine anno: si tratta di un’espansione discrezionale mai osservata finora. Intanto, la BCE si è impegnata ad acquistare titoli di Stato e obbligazioni societarie a un ritmo senza precedenti e senza le condizioni imposte dai programmi del passato, con l’aiuto delle misure di tolleranza e delle garanzie di credito dei governi per mantenere a galla i mercati e le imprese.

Resta da vedere se ciò basterà a “colmare le lacune” nell’attività economica. Tuttavia, quel che è certo è che le principali banche centrali e i governi si sono mostrati disponibili a fare “tutto il necessario”, il che è incoraggiante. I mercati emergenti hanno avuto un margine di manovra più limitato per attuare misure di stimolo.

Quali saranno i prossimi sviluppi per i mercati finanziari?

Anche la reazione del mercato è stata sorprendente, con ampie flessioni (seguite da rialzi) delle azioni e delle obbligazioni societarie, un’impennata della volatilità e un netto aumento delle correlazioni tra gli attivi. I titoli di Stato dei paesi sviluppati sono stati protagonisti di un vigoroso rally, poiché i mercati erano alla ricerca di beni rifugio e scontavano una politica di bassi tassi d’interesse ancora più prolungata.

Nel prossimo futuro, sebbene gli attivi rischiosi siano molto sensibili all’andamento della crescita economica e degli utili, l’enorme livello di incertezza su queste variabili e una risposta politica imponente tesa a colmare il divario potrebbero indurre gli investitori a guardare oltre i timori di breve termine. Tuttavia, è probabile che le società escano da questa crisi più indebitate o con bilanci più vulnerabili di prima, pertanto in ambito sia azionario sia creditizio ci siamo concentrati sulle imprese di più alta qualità. Siamo prudenti riguardo ai titoli di Stato agli attuali livelli, in particolare alla luce del brusco deterioramento dei conti pubblici nel tentativo di arginare la crisi.

Source: Columbia Threadneedle Investments, 21 Maggio 2020.

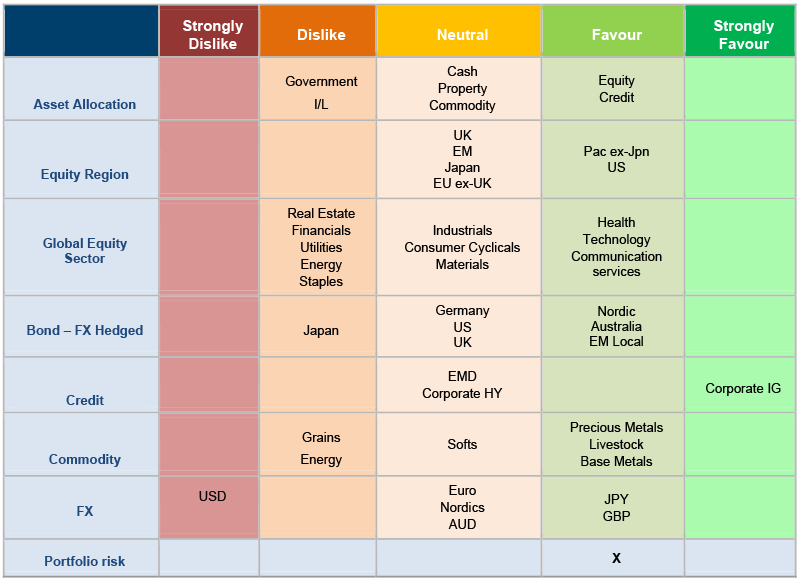

Modifiche apportate all'asset allocation

La debolezza dei dati economici è stata ancora più pronunciata di quanto previsto da molti e non è ancora scontata nelle previsioni sugli utili degli analisti, pertanto abbiamo cercato di ridurre la ciclicità dei portafogli multi-asset, in particolare ridimensionando l’esposizione alle azioni britanniche e giapponesi a favore di quelle statunitensi.

Al tempo stesso, intendiamo operare in alcuni mercati degli attivi rischiosi, soprattutto in quelli che hanno registrato un calo delle valutazioni e che sono destinati a beneficiare delle misure di stimolo. Di conseguenza, durante la crisi, abbiamo incrementato sia la quantità che la qualità del rischio che assumiamo.

In ambito azionario, la preferenza va agli Stati Uniti e all’Asia (Giappone escluso) secondo una strategia “barbell” incentrata su crescita di qualità ed esposizione ciclica. Il mercato USA offre un’esposizione a società di qualità con bilanci solidi che sembrano in grado di registrare una crescita degli utili anche in questo contesto incerto. Intanto, nell’Asia emergente una moderata esposizione ciclica dovrebbe risultare premiante, dal momento che la regione è in procinto di superare la crisi e alcuni segmenti dell’economia, come il settore manifatturiero in Cina, sembrano tornare sui livelli pre-Covid.

Intendiamo assumere rischio di qualità anche in ambito obbligazionario e abbiamo una netta preferenza per le obbligazioni societarie investment grade, in quanto le imprese adeguatamente patrimonializzate sembrano essere quelle meglio equipaggiate per affrontare la crisi. Malgrado il loro restringimento dai massimi di fine marzo, gli spread rimangono convenienti rispetto alle medie di lungo periodo. Il contesto tecnico è migliorato, con condizioni di liquidità nettamente più favorevoli e un ritorno delle emissioni sul mercato primario. Il quadro fondamentale appare relativamente solido, in quanto le obbligazioni societarie ad alto rating dovrebbero beneficiare direttamente della risposta delle autorità alla crisi.