- El primer ministro Yoshihide Suga dejará el cargo tras la continua caída de sus índices de aprobación y la consiguiente pérdida de apoyo de los líderes de su partido.

- La dimisión de Suga reduce la probabilidad de un resultado desfavorable para el partido gobernante, el Partido Liberal Demócrata (PLD), en las elecciones de la cámara baja, un desenlace que se temía dentro del PLD si no se producía un cambio de primer ministro.

- Entre los principales candidatos a sucederle están Taro Kono, el ministro de vacunación, que cada vez goza de más popularidad; el exministro de asuntos exteriores Fumio Kishida; la exministra de interior y comunicaciones Sanae Takaichi; y el exministro de defensa Shigeru Ishiba. Dada la debilidad de la oposición, seguimos anticipando que el PLD permanezca en el poder después de las elecciones generales.

¿Qué ha pasado?

Tras caer durante meses sus índices de aprobación, el primer ministro Suga anunció que no se

presentará a la reelección como líder del partido gobernante, el PLD, lo que equivale, en la

práctica, a su dimisión como primer ministro. Además de las crecientes críticas públicas por su

respuesta frente a la pandemia de COVID-19 y por haber decidido celebrar los Juegos

Olímpicos de Tokio pese a las objeciones de los expertos sanitarios, una serie de derrotas en

las elecciones regionales han dejado en evidencia el descontento público con el gobierno.

Dada la caída de los índices de aprobación del gabinete de Suga, dentro del partido se temía

que podían perder las elecciones en la cámara baja si no se producía un cambio de primer

ministro. Las noticias de su dimisión prolongaron un repunte de la renta variable japonesa que

hizo subir el índice Topix hasta su máximo en 30 años.

¿Quién le sucederá?

Actualmente hay tres personas que han anunciado públicamente su candidatura: Fumio Kishida,

el exministro de asuntos exteriores que terminó segundo después de Suga en las primarias del

partido del año pasado; Sanae Takaichi, la exministra de interior y comunicaciones; y el actual

ministro de vacunación, Taro Kono. El exministro de defensa Shigeru Ishiba ha indicado que

está sopesando presentarse.

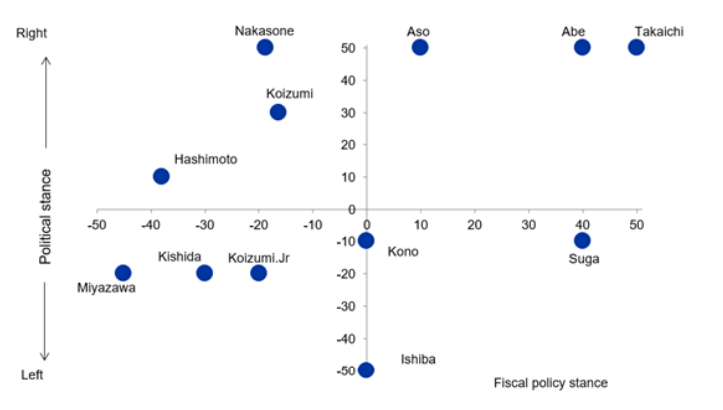

Gráfico 1: Orientación política y fiscal de varios gobiernos sucesivos

Fuente: noticias en los medios de comunicación, Ministerio de Finanzas, SMBC Nikko. La orientación política tiene en cuenta la postura

de cada persona en materia de reforma constitucional. La postura fiscal se expresa por el rango de desviación de -50 a +50 del ratio

medio histórico de gasto fiscal/PIB.

Desde una perspectiva de mercado, muchos inversores y empresarios consideran a Kono como

un candidato más favorable dada su postura reformista. Habla muy bien inglés, es popular entre

el público y está generalmente a favor de aumentar el gasto fiscal. Los analistas políticos

prevén que Suga respalde su candidatura. Kono es actualmente el ministro de reforma

administrativa y normativa y desempeñó un papel determinante en los cambios del sistema

nacional de pensiones. También ha abogado por recortar el gasto en sanidad y seguridad, que

ha escalado a medida que envejece la población, y propone aceptar más trabajadores

extranjeros para abordar el problema de la falta de mano de obra. En el pasado, insistió en que

el Banco de Japón debía comunicar más claramente una estrategia de salida de su política

ultralaxa.

Fumio Kishida, exbanquero, perdió contra Suga en las primarias del año pasado. Kishida ha

prometido que mantendrá las políticas expansivas en materia fiscal y monetaria, aunque en el

pasado expresó dudas acerca de la política excesivamente laxa del Banco de Japón. Cabe

prever que el mercado se incline por su postura de política económica, ya que ha reclamado

apoyar más a las compañías en materia de tecnología e innovación, pues desea crear una

«sociedad digitalizada». Asimismo, ha presentado unos planes de gasto de más de 30 billones

de yenes en estímulos para superar las dificultades presentadas por la COVID-19.

La exministra de asuntos exteriores Sanae Takaichi tiene una política económica muy similar a

la «Abenomics», con una combinación de relajación monetaria contundente, el uso de recursos

fiscales para emergencias y gasto para la gestión de crisis y el crecimiento. En una entrevista,

afirmó que Japón debería suspender el objetivo de llegar al equilibrio presupuestario hasta que

la inflación alcance el objetivo del 2% del Banco de Japón y que no debería dudar en emitir la

deuda pública necesaria para gestionar las crisis. Si se convirtiera en la nueva primera ministra,

el volumen del estímulo fiscal sería mayor que con sus contrincantes

Shigeru Ishiba, exministro de defensa, puede considerarse uno de los desenlaces menos

favorables para el mercado. Ha apoyado unas políticas económicas más populistas y abogado

por reactivar la demanda interna (en particular en las regiones) para estimular el crecimiento, en

vez de depender del comercio exterior. También ha criticado los tipos de interés ultrabajos del

Banco de Japón y anteriormente defendió un recorte del impuesto al consumo.

Implicaciones para el mercado

Pese al cambio de primer ministro, los inversores deberían considerar las perspectivas del

panorama político japonés como positivas, puesto que es probable que una coalición de

gobierno (PLD + partido Komeito) siga teniendo la mayoría. Prevemos que se mantengan las

grandes líneas de las políticas económica, exterior y fiscal, lo que favorecerá en gran medida la

continuación de la recuperación económica.

Históricamente, el mercado de renta variable nipón suele reaccionar a las elecciones de la

Cámara de Representantes, que define la estabilidad futura de la administración. En caso de

que el PLD mantenga su mayoría absoluta, cabe esperar una fuerte reacción del mercado.

Siempre y cuando el partido de coalición no pierda más de 72 escaños —un escenario que

ahora no consideramos probable, dada la salida inminente de Suga debido a su pérdida de

popularidad—, es de esperar que la renta variable japonesa se comporte razonablemente bien

dada la recuperación económica mundial, unas valoraciones moderadas y el aumento de las

tasas de vacunación. Puesto que, históricamente, el mercado ha tenido un buen

comportamiento en las 14 últimas elecciones generales desde 1979, creemos que esto podría

ser un catalizador para que el índice japonés pueda acortar distancias con Estados Unidos y

Europa, dado que ha ido a la zaga durante el año.

Asimismo, seguimos siendo optimistas acerca del inminente anuncio de un presupuesto

adicional, que se prevé que ascienda a unos 30 billones de yenes y que debería dar un nuevo

empuje a la economía. También podemos estar seguros de que, sea quien sea el próximo

primer ministro, la política monetaria del Banco de Japón se mantendrá expansiva durante la

próxima legislatura, por lo menos hasta que termine el mandato del gobernador actual en abril

de 2023. Mientras tanto, el gobierno está hablando de la posibilidad de relajar las restricciones

por el coronavirus en los sectores de hostelería y ocio. A medida que se relajen más las

medidas de distanciamiento social, cabe prever un repunte de las actividades de reapertura que

respalde la recuperación del sector de servicios.