In sintesi

- La velocità di adozione dei veicoli elettrici varia da regione a regione. La Cina battetutti con una crescita rapida. L’Europa sta accelerando il passo, con un incremento

delle vendite del 30% nel 2025 rispetto al 2024, mentre gli Stati Uniti sono in ritardo. - I prezzi elevati hanno frenato la crescita, ma i progressi compiuti nella tecnologia delle batterie e i guadagni in termini di efficienza produttiva fanno prevedere una

riduzione dei costi del 20% entro il 2027. La quasi parità con i veicoli con motore a combustione si profila ormai all’orizzonte. - In Cina e in Europa la diffusione dei veicoli elettrici è sostenuta dal forte impegno politico; la Cina ha esteso il suo programma di rottamazione da 11 miliardi di dollari. La politica statunitense offre invece meno stimoli.

- I produttori cinesi di automobili sono ben posizionati per intercettare quote di mercato, grazie ai loro vantaggi tecnologici e di costo. Siamo pronti a cogliere le conseguenti opportunità in portafogli selezionati.

L’iniziale ottimismo nei confronti della transizione ai veicoli elettrici (EV) ha gradualmente abbandonato i mercati negli ultimi due anni a causa dello

stallo dei tassi di crescita in Europa e negli Stati Uniti. Oggi assistiamo a un mercato globale a tre velocità per i veicoli elettrici: la Cina avanza in una posizione di testa, l’Europa mostra un rinnovato entusiasmo, mentre gli Stati Uniti sono bloccati nella corsia lenta. Negli ultimi mesi abbiamo condotto un progetto di ricerca per valutare i fattori che a nostro avviso dettano il ritmo della transizione ai veicoli elettrici: la capacità degli sviluppi tecnologici di ridurre i costi iniziali dei veicoli elettrici, il grado di sostegno a questa politica da parte del mercato, il modo in cui la concorrenza cinese influenzerà il mercato e il ritmo di diffusione delle postazioni di ricarica. La nostra ricerca indica che, sebbene persistano ostacoli significativi all’adozione dei veicoli elettrici, il settore è ormai prossimo a raggiungere vari punti di inflessione critici che potrebbero accelerare la transizione verso la mobilità elettrica.

Adozione dei veicoli elettrici: la Cina spinge sull'acceleratore, l'Europa ingrana la marcia successiva, gli Stati Uniti girano in folle

Il panorama globale dei veicoli elettrici mostra tendenze regionali diverse tra loro, con la Cina in testa, l’Europa a seguire e gli Stati Uniti più lenti nell’adozione. Nel 2023 e nel 2024 l’adozione di veicoli elettrici in Europa e negli Stati Uniti è rimasta pressoché stabile. L’Europa, però, ha mostrato un forte slancio all’inizio del 2025, con un aumento delle vendite di veicoli elettrici del 30% rispetto all’anno precedente. Questa traiettoria suggerisce che la penetrazione di questi veicoli in Europa potrebbe raggiungere il 19-20% entro la fine dell’anno, grazie all’introduzione di opzioni più accessibili in segmenti di mercato precedentemente inesplorati. Il mercato statunitense presenta un quadro più complesso, con una penetrazione dei veicoli elettrici che dovrebbe rimanere intorno al 10% nel 2025. Non è però escluso un aumento delle vendite a breve termine, in quanto i consumatori potrebbero affrettarsi ad approfittare dei crediti d’imposta prima che questi vengano gradualmente ritirati. La Cina continua a dominare l’adozione dei veicoli elettrici a livello globale, con i veicoli a batteria (BEV) che dovrebbero raggiungere il 30% di penetrazione nel mercato entro il 2025. Se si includono anche gli ibridi e i veicoli ad autonomia estesa (EREV), la quota totale di veicoli elettrificati in Cina

potrebbe avvicinarsi al 60% entro il 2025.

La nostra analisi suggerisce che i costi dei veicoli elettrici caleranno entro il 2027, avvicinandosi alla parità con quelli a combustione interna (ICEV)

Gli elevati costi di produzione dei veicoli elettrici, dovuti a gruppi propulsori costosi e a spese generali elevate, rappresentano la principale barriera all’adozione. Mentre negli Stati Uniti e nell’Unione europea (UE) i veicoli elettrici costano ancora dal 20% al 25% in più rispetto agli omologhi a combustione interna, la Cina ha già raggiunto la parità di prezzo e, anzi, i veicoli elettrici hanno spesso un prezzo inferiore a quello dei veicoli a combustione interna. I costi elevati ostacolano l’adozione dei veicoli

elettrici, allontanando i potenziali acquirenti. Questo impedisce alle case automobilistiche di produrre veicoli economici, rende i veicoli elettrici più dipendenti dai sussidi e fa aumentare i costi assicurativi e i tassi di svalutazione.

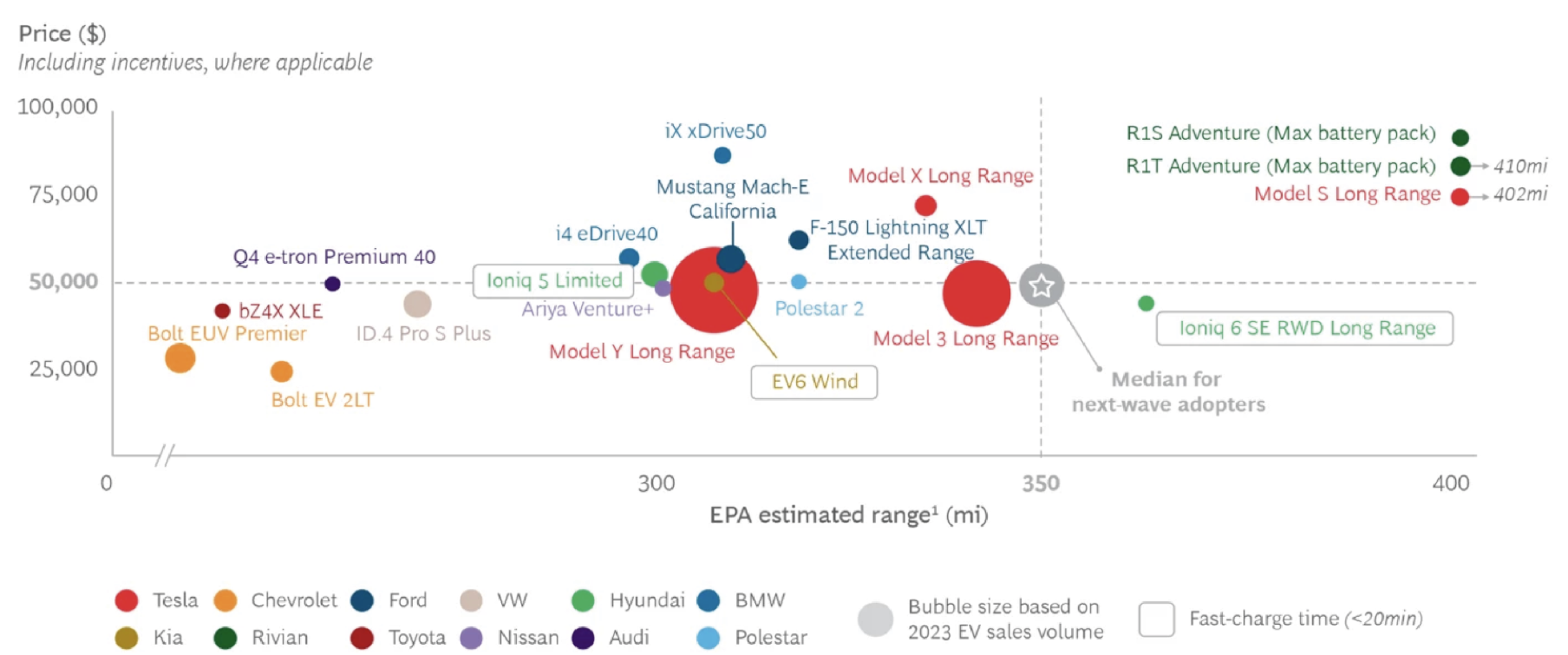

Figura 1: Solo un veicolo elettrico sul mercato statunitense soddisfa le esigenze dei consumatori in termini di prezzo mediano, autonomia e tempi di ricarica

Fonte: BCG, 20241

Secondo le nostre stime, oltre l’80% di questo divario di costo tra auto elettriche e a combustione interna è dovuto ai costi più elevati del gruppo propulsore e delle spese generali. Per quanto riguarda il gruppo motopropulsore, la differenza è dovuta principalmente alle costose batterie, mentre le maggiori spese generali per unità derivano dai costi elevati di ricerca e sviluppo (R&S) per i veicoli elettrici, dai minori volumi di vendita e dai minori tassi di utilizzo degli impianti di produzione.

Figura 2: Confronto tra i costi di EV e ICEV per le auto economiche statunitensi, utilizzando la base di costo del 2022. La tabella in basso mostra la porzione della differenza di costo del 18% attribuita a ciascuna differenza nella voce di costo

Fonti: BNEF, ICCT, Columbia Threadneedle analysis2

Abbiamo identificato 16 leve di riduzione dei costi sulle quali le case automobilistiche stanno lavorando per abbassare i costi iniziali dei veicoli elettrici e le abbiamo raggruppate in quattro categorie (vedi figura 3).

1) Riduzione dell’ansia da autonomia – migliorare la rapidità e l’offerta di ricarica per attenuare le preoccupazioni legate all’autonomia del veicolo, riducendo così le dimensioni e il costo del pacco batterie.

2) Efficienza del veicolo – aumentare l’efficienza del veicolo migliorandone l’aerodinamica e riducendone il peso, limitando anche le dimensioni e il costo del pacco batterie.

3) Riduzione dei costi delle batterie: ridurre direttamente i costi dei pacchi batterie adottando modelli di approvvigionamento diversi per le batterie e i minerali critici, modificando le composizioni chimiche utilizzate per le batterie e razionalizzando l’imballaggio.

4) Limitare i costi non legati alla batteria: aumentare i volumi e ridurre i costi di produzione, le spese generali e i costi del gruppo propulsore.

Abbiamo condotto un’analisi bottom-up su come queste leve possano ridurre i costi dei veicoli elettrici, e per farlo abbiamo utilizzato una combinazione di dati e analisi provenienti dal mondo accademico, dall’industria e dalla collaborazione con i nostri analisti fondamentali. Abbiamo quindi determinato in quale misura questa potenziale riduzione dei costi potrebbe essere realizzata nei prossimi due o tre anni con l’introduzione delle nuove piattaforme dei veicoli elettrici.

Secondo le nostre stime, i costi dei veicoli elettrici si ridurranno di circa il 20% entro il 2027, avvicinandosi alla parità di costo con i veicoli a combustione interna. Prevediamo che gli aggiustamenti alle composizioni chimiche delle batterie, i miglioramenti in termini di densità dei pacchi batterie e di efficienza dei costi dei gruppi propulsori potrebbero avere il maggiore impatto sulla riduzione dei costi dei

veicoli elettrici.

Figura 3: Valutazione delle leve per ridurre i costi EV entro il 2027 per gli OEM occidentali

Costi | % |

|---|---|

Indirect overhead | 8.20% |

Powertrain | 7.10% |

Body | 1.60% |

Electronics | 0.80% |

Chassis | 0.40% |

Interior | 0.00% |

Assembly labour costs | -0.20% |

Fonte: Columbia Threadneedle Investments

Ci aspettiamo che il sostegno politico continuerà a sostenere la penetrazione dei veicoli elettrici in Cina e in Europa

Il contesto politico per i veicoli elettrici varia in modo significativo nei principali mercati. In Europa, le recenti modifiche alle norme sulle emissioni delle flotte consentono ora ai produttori di calcolare una media degli obiettivi di conformità per il periodo 2025-2027, offrendo una certa flessibilità ai produttori di apparecchiature originali (OEM) alle prese con la transizione. Sebbene ciò possa rallentare leggermente la penetrazione dei veicoli elettrici nel breve termine, altre iniziative, come i potenziali requisiti di elettrificazione delle flotte aziendali, potrebbero garantire nuovi fattori di crescita.

La Cina proroga le normative molto favorevoli ai veicoli elettrici, con una

significativa estensione del programma di rottamazione da 11 miliardi di dollari al 2025, che potrebbe sostenere circa 1,1 milioni di nuove vendite di veicoli a batteria. Questo dato rappresenta circa il 20% delle vendite di veicoli a batteria e potrebbe essere ulteriormente incrementato attraverso ulteriori misure di stimolo economico.

Il panorama politico statunitense è diventato meno favorevole. La probabile eliminazione graduale dei crediti per i veicoli elettrici presso il punto vendita avrà un impatto sui principali produttori, in particolare su Tesla, GM e Ford con l’eliminazione del credito secondo la sezione 30D dell’Internal Revenue Code (IRC) e sui produttori europei con l’eliminazione graduale del credito secondo la sezione 45W dell’IRC. Mentre si prevede che il credito per i produttori di batterie secondo la sezione 45X dell’IRC resterà in vigore, il congelamento delle norme sulle emissioni dei veicoli ai livelli del 2020-2021 contribuirà a rallentare l’elettrificazione.

I produttori cinesi di veicoli elettrici hanno ancora un vantaggio competitivo e conquisteranno sempre più quote di mercato

Le case automobilistiche cinesi vantano un’offerta di prodotti molto competitiva sia dal punto di vista tecnologico che dei costi. Il recente salone dell’auto di Shanghai ha dimostrato che le case automobilistiche occidentali stanno freneticamente cercando di fare leva su attività di ricerca e sviluppo e partnership in Cina per colmare il divario, ma le principali aziende cinesi continueranno ad avere un vantaggio nel breve termine.

Prevediamo che i produttori automobilistici cinesi guadagneranno la maggior parte delle quote nel Sud-Est asiatico e in Medio Oriente, dove i dazi sulle importazioni di auto sono più bassi e non ci sono grandi marchi nazionali da proteggere. Gli OEM giapponesi stanno già perdendo quote significative in questi mercati. Al contrario, Russia, Messico e Brasile, che negli ultimi anni sono stati importanti mercati di esportazione, stanno aumentando i loro dazi sulle importazioni, incentivando maggiormente le case automobilistiche cinesi a localizzare la produzione.

In Europa esistono notevoli ostacoli alla rapida diffusione delle case automobilistiche cinesi, contrariamente ad alcune proiezioni di mercato. I dazi UE introdotti nel 2024 hanno già causato un calo del 7% delle esportazioni cinesi di auto nell’UE. Riteniamo che anche gli sforzi dell’UE per incoraggiare la condivisione della tecnologia cinese sui veicoli elettrici e le imminenti norme sulla cybersicurezza rappresentino ulteriori barriere. Inoltre, i piani di produzione dei fabbricanti cinesi in Europa sono apparsi esageratamente ambiziosi e solo BYD e Geely si sono realmente impegnati a produrre volumi significativi fino ad oggi.

Riflettori puntati sulle azioni

BYD: spinta all'innovazione e riduzione dei costi

La nostra ferma convinzione nel posizionamento di mercato e nel potenziale di crescita di BYD ci ha portato ad avviare o ampliare posizioni nella società in diversi dei nostri fondi nel 2025. Le eccezionali capacità di integrazione verticale di BYD creano vantaggi sostanziali in termini di costi e favoriscono la resilienza della catena di fornitura, distinguendo la società dai concorrenti. La leadership tecnologica di BYD è supportata da un vasto team R&S composto da 110.000 ingegneri ed è testimoniata da innovazioni rivoluzionarie come la tecnologia di ricarica in cinque minuti per un’autonomia di 400 km e la dotazione di serie del sistema di guida assistita God’s Eye su tutta la gamma di veicoli per il mercato di massa. L’approccio strategico dell’azienda all’espansione globale, in particolare le sue prime mosse per stabilire impianti di produzione in Ungheria, Turchia, Brasile e le operazioni pianificate in Messico, la posiziona in modo unico tra le case automobilistiche cinesi in grado di superare le barriere commerciali internazionali. Grazie a questa flessibilità produttiva, unita al vantaggio tecnologico e alla leadership nei costi, BYD è in una posizione particolarmente favorevole per conquistare quote di mercato sia sui mercati

sviluppati sia in quelli emergenti.

Il riferimento a specifiche azioni non deve essere considerato una sollecitazione all’acquisto. Informazioni corrette al momento della pubblicazione.

La rete di ricarica dei veicoli elettrici si espande in Cina e in Europa

Con la progressiva diminuzione dei costi iniziali dei veicoli elettrici, la ricarica diventa la principale barriera alla penetrazione dei veicoli elettrici.

Tuttavia, le prospettive per la ricarica dei veicoli elettrici sono positive, soprattutto in Cina e in Europa. La Cina rappresenta il 68% della capacità di ricarica dei veicoli elettrici installata entro la fine del 2024, con una diffusione delle postazioni di ricarica che tiene il passo con le vendite di veicoli elettrici, mentre BYD e CATL sono riusciti a ridurre i tempi di ricarica dei veicoli di fascia alta a cinque minuti. L’Europa ha compiuto notevoli progressi, raggiungendo un milione di postazioni di ricarica pubbliche nel 2025, con tassi di installazione in crescita del 33% su

base annua. Particolarmente incoraggiante è la rapida espansione delle postazioni di ricarica ultraveloci, che hanno rappresentato il 20% delle nuove installazioni nel 2024, con tassi di installazione che raddoppiano ogni anno. I recenti miglioramenti sono stati guidati da un notevole calo dei prezzi delle postazioni di ricarica rapida, con una riduzione dei costi dell’80% dal 2020. le prospettive per gli Stati Uniti sono meno rosee, con solo 4.000 postazioni di ricarica pubbliche installate nel quarto trimestre del 2024 e la pausa nei finanziamenti federali per la ricarica sotto la nuova amministrazione, destinata a rallentarne la diffusione.

Conclusioni

Il panorama dei veicoli elettrici sta evolvendo rapidamente, in un contesto in cui il rapido ritmo dell’innovazione tecnologica determina i vantaggi competitivi. Sebbene non ci aspettiamo che la transizione avvenga allo stesso ritmo a livello globale e continuiamo a considerare l’infrastruttura di ricarica come il principale ostacolo, la costante marcia verso l’elettrificazione dei veicoli sembra irreversibile. I produttori cinesi, in particolare BYD, sono ben posizionati per approfittare di questa transizione grazie ai loro forti vantaggi tecnologici e alle basi a basso costo, anche se il loro successo nei diversi mercati varierà in base alle condizioni locali e alle politiche commerciali. Riteniamo che esistano margini di successo anche per le migliori case automobilistiche occidentali che sapranno combinare un preciso focus sulle tecnologie chiave con la flessibilità strategica.