Chi investe nel reddito fisso dovrebbe riposizionarsi alla luce dei recenti mutamenti avvenuti sui mercati?

Per il mercato obbligazionario l’anno è cominciato con movimenti bruschi, dettati dagli sviluppi sul fronte delle tendenze inflazionistiche e delle condizioni del mercato del lavoro. Come si concilia tutto questo con le nostre prospettive obbligazionarie più ampie per l’anno in corso?

Evitare le reazioni eccessive, continuiamo ad andare nella giusta direzione

L’enfasi posta dalla Federal Reserve statunitense su una manciata di indicatori fino a dicembre 2024 ha segnalato che nel Nord America l’inflazione stava diventando vischiosa. Questo timore ha fatto capolino più volte dall’anno scorso. Nel primo trimestre del 2024 il mercato ha reagito con grande agitazione al rallentamento del ritmo di riduzione dell’inflazione. Alla fine l’inflazione ha continuato a scendere, consentendo alla Fed di tagliare per la prima volta i tassi a settembre. La morale della storia è che i mercati possono essere troppo ottimisti sulla traiettoria dell’inflazione in un dato momento e non esserlo abbastanza il minuto successivo. I mercati sono soliti oscillare verso estremi di questo tipo.

Quali indicatori suggeriscono che l'inflazione scenderà ancora?

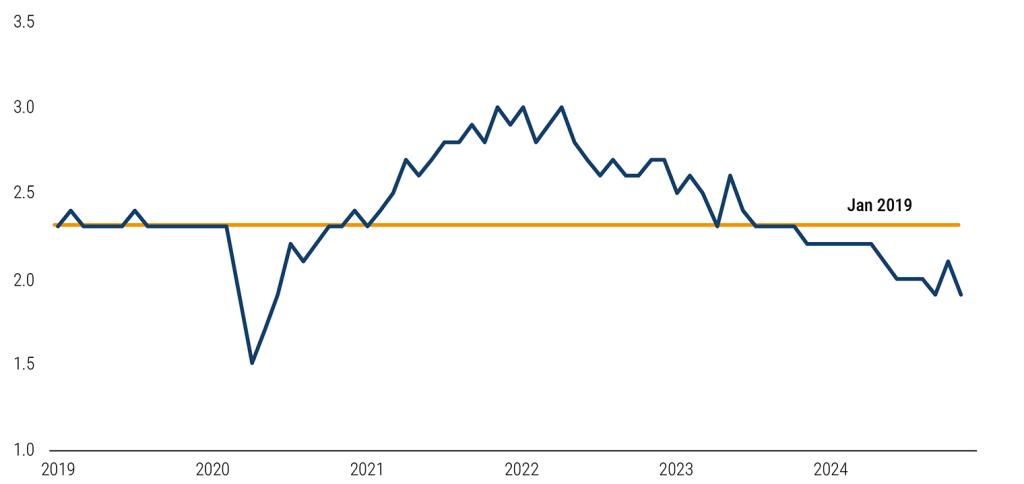

Uno degli indicatori chiave è la crescita dei salari. Storicamente, i salari sono stati un meccanismo duraturo di trasmissione dell’inflazione. Quando i datori di lavoro pagano di più per attrarre manodopera, trasferiscono questi costi ai consumatori, creando un ciclo di aumento dei prezzi. La crescita dei salari continua a diminuire da più di due anni (Figura 1) e la Fed ha riconosciuto che attualmente i salari non alimentano l’inflazione.

Figura 1: Tendenza al ribasso - I salari continuano a diminuire

Indicatore della crescita salariale della Fed di Atlanta (%)

Fonte: Federal Reserve Bank of Atlanta, 15 gennaio 2025. L’indicatore della crescita salariale della Fed di Atlanta misura la crescita dei salari nominali. È costruito utilizzando i microdati della Current Population Survey (CPS) e rappresenta la variazione percentuale mediana del salario orario osservato a 12 mesi di distanza.

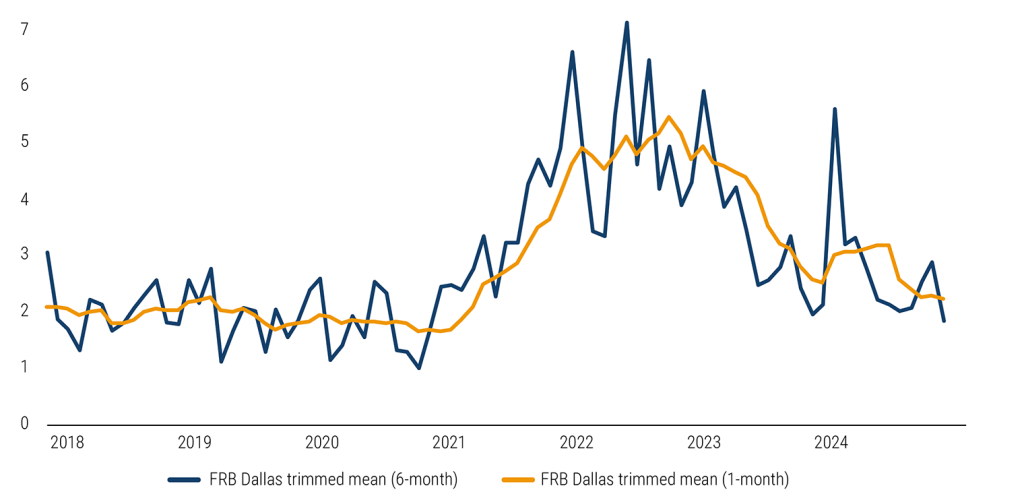

Un altro indicatore chiave è la media troncata del PCE, che esclude i valori più alti e più bassi della spesa per consumi personali (PCE) per concentrarsi sull’andamento dell’inflazione di fondo. Sia il tasso di variazione annualizzato a un mese che quello a sei mesi indicano che ci stiamo muovendo nella giusta direzione, avvicinandoci ai livelli pre-Covid (Figura 2).

Figura 2: In discesa - Gli indicatori dell'inflazione di fondo continuano a tendere al ribasso

Media troncata della spesa per consumi personali (%)

Fonte: Federal Reserve Bank di Dallas, al 15 gennaio 2025. Il tasso d’inflazione della media troncata del PCE è una misura alternativa dell’inflazione di fondo dell’indice dei prezzi della spesa per consumi personali (PCE). Viene calcolato dal personale della Fed di Dallas utilizzando i dati del Bureau of Economic Analysis (BEA).

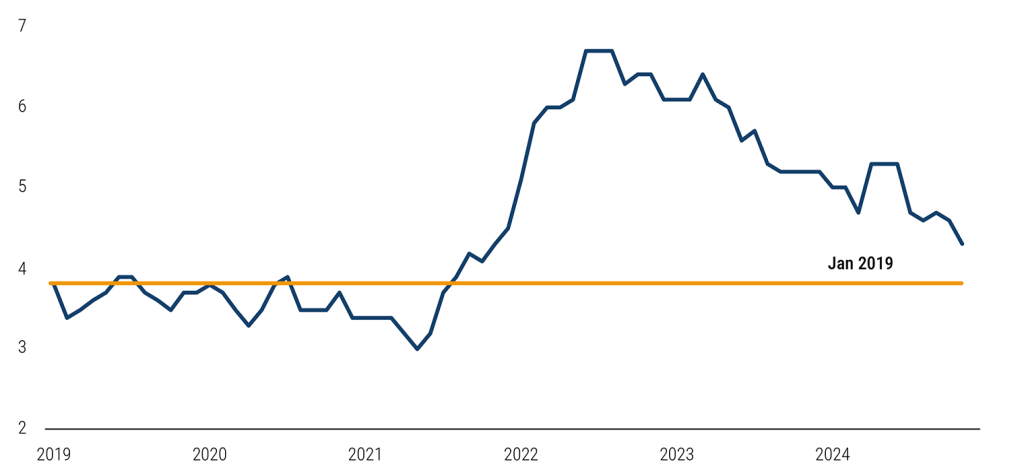

In particolare, i dati continuano a mostrare un lento ma costante indebolimento del mercato del lavoro. Il tasso di dimissioni, che indica la disponibilità dei lavoratori a lasciare il posto di lavoro per perseguire migliori opportunità altrove, è inferiore ai livelli del 2019 (Figura 3), a indicazione di un minore dinamismo del mercato del lavoro. Inoltre, la variazione media mensile del numero di occupati non agricoli è diminuita ogni anno, senza alcun segnale d’inversione imminente.

Figura 3: Anche il tasso di dimissioni è in calo - Il mercato del lavoro continua a indebolirsi

Tasso di dimissioni (%)

Fonte: US Bureau of Labor Statistics, Dimissioni: Totale posti non agricoli [JTSQUR], tratto da FRED, Federal Reserve Bank di St. Louis.

La parola chiave è pazienza

Alla luce di queste osservazioni, riteniamo che l’inflazione negli Stati Uniti continuerà a scendere per effetto del continuo indebolimento del mercato del lavoro. Ciò, a sua volta, potrebbe spingere la Fed a ridurre i tassi più di quanto previsto attualmente (ossia due tagli) nel 2025. Tuttavia, l’impatto dell’agenda economica del Presidente Trump rimane un’incognita, così come restano incerti gli effetti che avrà sull’inflazione.

A nostro avviso, l’approccio della Fed alla politica monetaria nel 2025 sarà dettato da due ordini di rischio. Il primo è il rischio estremo di un surriscaldamento dell’economia alimentato da uno shock negativo dell’offerta derivante dai dazi e dalla politica sull’immigrazione, cui si aggiunge uno shock positivo della domanda derivante dai tagli alle imposte e dall’aumento della spesa pubblica. Questa combinazione di fattori potrebbe impedire ulteriori progressi nella riduzione dell’inflazione e portare a una brusca interruzione del ciclo di allentamento della Fed.

Il secondo rischio è che le tendenze in atto nel mercato del lavoro proseguano e che i salari continuino a rappresentare un meccanismo debole di trasmissione dell’inflazione. Con l’inflazione sotto controllo, la Fed può concentrarsi sull’adeguamento della politica monetaria in modo da sostenere al meglio il lento ma costante declino del mercato del lavoro. È stato il primo scenario ad aver dominato il sentiment del mercato nei primi giorni del 2025, con i rendimenti dei Treasury a media e lunga scadenza portatisi dolorosamente vicino ai massimi ciclici.

In particolare, pur avendo elaborato una previsione sull’evoluzione dell’inflazione e del mercato del lavoro, riteniamo che i rendimenti del reddito fisso dipenderanno più dalle valutazioni di partenza che da uno specifico esito macroeconomico. Ad esempio, oggi i rendimenti obbligazionari sono generosi perché il tasso privo di rischio è salito, non perché gli spread creditizi siano ampi. L’aumento dei tassi privi di rischio – e nello specifico dei rendimenti reali – suggerisce che gli investitori vengono compensati in maniera più appropriata per il rischio di una crescita più solida, di una maggiore incertezza sull’inflazione e/o di un aumento dei deficit pubblici. Per contro, gli spread creditizi rimangono vicini ai minimi dalla crisi finanziaria globale del 2008. Ciò crea un rischio asimmetrico di aumento degli spread, che a sua volta eroderebbe i rendimenti rispetto ai Treasury (neutrali in termini di duration). Pertanto, riteniamo preferibile il rischio di duration, non perché stiamo scommettendo sulla Fed ma perché veniamo compensati in maniera più appropriata per il rischio.

Pazienza è dunque la parola chiave del 2025. Non sappiamo esattamente quando arriverà il punto d’inversione, ma siamo posizionati in modo da sfruttare al meglio i rendimenti elevati e al contempo mitighiamo il potenziale ribasso derivante dall’allargamento degli spread concentrandoci su opportunità di qualità superiore nelle scadenze più brevi, dove i prezzi dimostrano storicamente una minore volatilità.