En pocas palabras

- La velocidad de adopción de los vehículos eléctricos varía según las regiones. China lleva la delantera en este sentido, al experimentar un rápido crecimiento. Europa está acelerando el ritmo y muestra un incremento de las ventas del 30% en 2025 con respecto a 2024, pero Estados Unidos va a la zaga.

- Los elevados precios han frenado el crecimiento, aunque los avances en la tecnología de las baterías y el aumento de la eficiencia en el campo de la producción llevan a prever una reducción de los costes del 20% de aquí a 2027. La paridad de precios entre los vehículos de combustión y los eléctricos está a la vuelta de la esquina.

- En China y Europa, se está incentivando con fuerza los vehículos eléctricos desde la política, y el país asiático ha ampliado su programa por importe de 11.000 millones de dólares para la renovación del parque automovilístico. En Estados Unidos se percibe una menor voluntad política en este ámbito.

- Los fabricantes de automóviles del gigante asiático se hallan en buena posición para capturar cuota de mercado, un parámetro de sus ventajas en materia tecnológica y de costes. Queremos aprovechar oportunidades similares en carteras seleccionadas.

El optimismo inicial del mercado sobre la transición hacia los vehículos eléctricos (VE) se ha ido desvaneciendo en los dos últimos años, al estancarse las tasas de crecimiento en Europa y Estados Unidos. En la actualidad, podemos constatar tres velocidades en el mercado mundial de VE: China lleva la delantera, el Viejo Continente revela un renovado dinamismo y Estados Unidos queda relegado al carril lento. En los últimos meses, hemos llevado a cabo un proyecto de investigación con el que tratamos de evaluar los factores que, a nuestro parecer, determinan el rumbo de la transición hacia los VE: la capacidad de los avances tecnológicos para reducir los costes iniciales de los VE, el grado de respaldo político por parte del mercado, cómo influirá la competencia china en el mercado y el ritmo de despliegue de las estaciones de carga de los VE. Nuestra investigación indica que, aunque siguen existiendo considerables barreras a la hora de adoptar un VE, el sector se está acercando a varios puntos de inflexión críticos que podrían acelerar la transición hacia la movilidad eléctrica.

Adopción de VE: a toda velocidad en China, Europa cambia de marcha y Estados Unidos, al ralentí

El entorno mundial de los VE muestra diversos patrones a escala regional, y China lidera el pelotón, mientras que Europa sigue su estela y Estados Unidos está tardando algo más en adoptarlo. En 2023 y en 2024, la adopción de VE en Europa y en el gigante norteamericano siguió una trayectoria plana. Ahora bien, el Viejo Continente ha mostrado una buena dinámica en los primeros compases de 2025, y las ventas de VE se anotaron un avance del 30% en comparación con el año anterior. Esta trayectoria sugiere que la penetración de los VE en Europa podría alcanzar el 19%-20% a finales de año, impulsada por la introducción de opciones más asequibles en segmentos de mercado hasta ahora sin explotar. El mercado estadounidense presenta un panorama más complejo, y se prevé que la penetración de los VE permanezca en torno al 10% en 2025. Sin embargo, puede que las ventas se incrementen a corto plazo, ya que los consumidores se apresuran a aprovechar los créditos fiscales antes de que empiecen a retirarse. China sigue dominando el ámbito de la adopción de los VE en todo el planeta y se vaticina que las baterías de los vehículos eléctricos alcancen la cifra del 30% de penetración de mercado antes de que acabe 2025. Cuando se añaden a la ecuación los vehículos eléctricos de autonomía extendida (EREV, por sus siglas en inglés), la cuota total de vehículos electrificados en China podría acercarse al 60% este año.

Nuestro análisis sugiere que los costes de los VE se verán rebajados hasta rozar la paridad con los vehículos de combustión interna de aquí a 2027

Los elevados costes de producción de los VE, que se derivan de los caros trenes motrices y los elevados gastos generales, constituyen la principal barrera para su adopción. Mientras que en EE. UU. y la Unión Europea (UE) los VE siguen siendo entre un 20% y un 25% más caros que sus homólogos con motor de combustión interna (ICEV, por sus siglas en inglés), en China ya se ha alcanzado la paridad de precios y, a menudo, los VE muestran un precio inferior a los ICEV. Los elevados costes frenan la adopción del VE al desanimar a los clientes potenciales. Esto impide que los fabricantes de automóviles puedan producir vehículos económicos, provoca que los VE dependan más de las subvenciones y eleva los costes de los seguros y las tasas de depreciación.

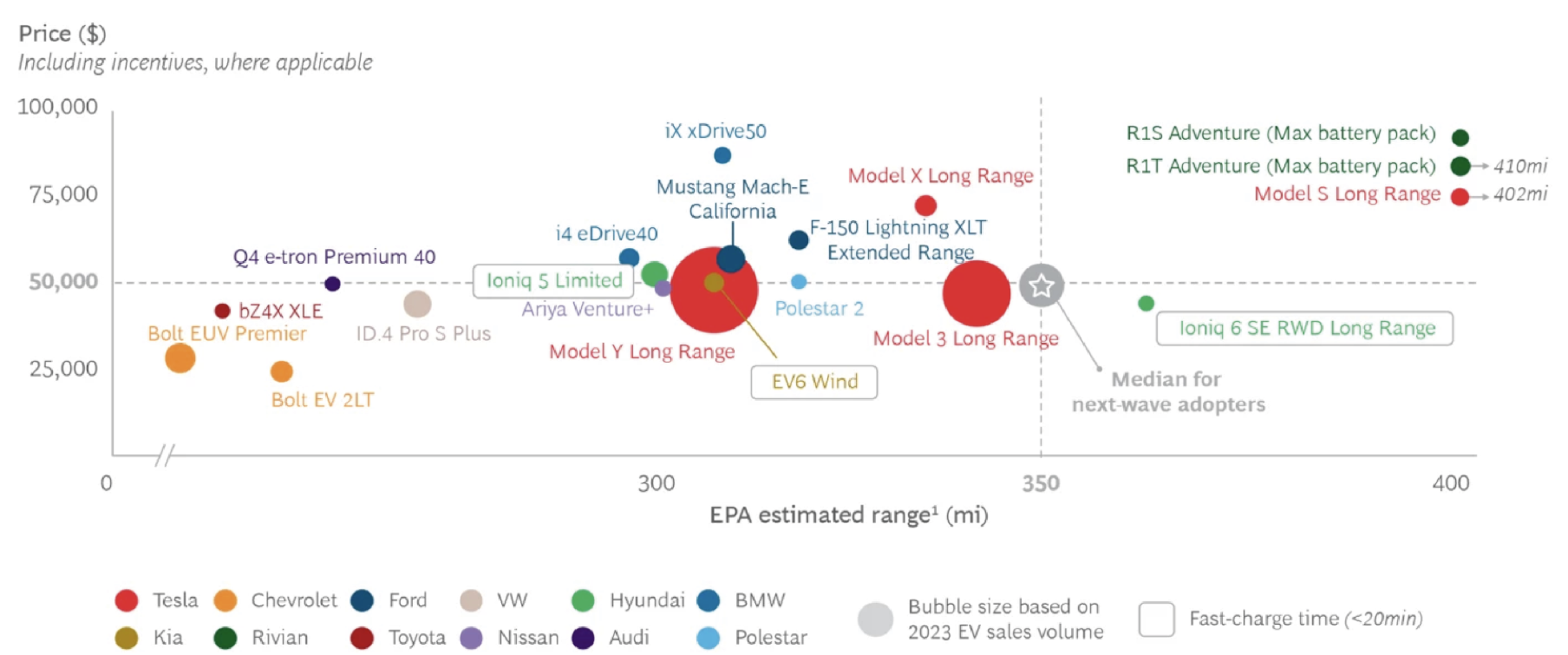

Gráfico 1: Solo hay un VE en el mercado estadounidense que satisfaga las necesidades de los clientes en cuanto a precio medio, autonomía y tiempo de carga.

Fuente: BCG, 20241

Estimamos que más del 80% de la brecha de costes entre los VE y los ICEV se debe al tren motriz y los gastos generales. La divergencia en los costes del tren motriz se atribuye, en esencia, a las caras baterías de los VE, al tiempo que los mayores costes generales por unidad se derivan de los elevados gastos de investigación y desarrollo (I+D) de los VE, los menores volúmenes de ventas y las menores tasas de utilización de las instalaciones de producción.

Gráfico 2: Comparación de costes de VE e ICEV para turismos económicos en EE. UU., sobre la base de los costes de 2022. La tabla que figura a continuación muestra la proporción de la diferencia de costes del 18% que se atribuye a cada divergencia en las partidas de costes

Fuentes: BNEF, ICCT, análisis de Columbia Threadneedle2

Hemos identificado 16 factores de recorte de costes que los fabricantes de automóviles están utilizando con el objetivo de rebajar los costes iniciales de los VE y los hemos agrupado en cuatro categorías (véase el gráfico 3).

1) Reducción de la ansiedad por la autonomía: mejora de la velocidad de carga del VE y de su suministro para paliar la ansiedad por la autonomía de los vehículos, lo que reduce el tamaño y el coste del paquete de baterías del vehículo.

2) Eficiencia del vehículo: optimización de la eficiencia del vehículo mejorando su aerodinámica y reduciendo su peso, lo que también rebaja el tamaño y el coste del paquete de baterías del vehículo.

3) Reducción de los costes de las baterías: rebaja directa de los costes de las baterías mediante la adopción de distintos modelos de abastecimiento de baterías y minerales críticos, ajustando la composición química de las baterías y racionalizando su embalaje.

4) Limitación de los costes no relacionados con las baterías: aumento de los volúmenes y rebaja de algunos costes, como los de fabricación, gastos generales y tren motriz.

Efectuamos un análisis ascendente acerca de la forma en la que estos factores pueden recortar los costes de los VE, mediante una conjugación de datos y análisis académicos, la industria y la colaboración con nuestros analistas fundamentales. A continuación, evaluamos qué parte de esta reducción potencial de costes podría conseguirse en los próximos dos o tres años con el lanzamiento de nuevas plataformas de VE.

Estimamos que los costes de los VE se verán reducidos cerca del 20% de aquí a 2027, lo que supondría un acercamiento hacia la paridad en materia de costes de los VE respecto de los ICEV. Pronosticamos que los ajustes en la composición química de las baterías, el aumento de la densidad de las baterías y la mejora de la eficiencia de los costes del tren motriz podrían ser los factores que más influyan en la reducción de los costes de los vehículos eléctricos.

Gráfico 3: Evaluación de los factores de reducción de los costes de los VE de aquí a 2027 en los OEM occidentales

Coste | % |

|---|---|

Gastos generales indirectos | 8.20% |

Tren motriz | 7.10% |

Carrocería | 1.60% |

Electrónica | 0.80% |

Chasis | 0.40% |

Interior | 0.00% |

Costes de mano de obra de montaje | -0.20% |

Fuente: Columbia Threadneedle Investments

Prevemos que el apoyo de las políticas seguirá espoleando la penetración de los VE en China y en Europa

El entorno político en relación con los VE varía de forma significative entre los diferentes mercados. En el Viejo Continente, los recientes cambios en la normativa sobre emisiones de las flotas permiten ahora a los fabricantes promediar sus objetivos de cumplimiento a lo largo del periodo de 2025 a 2027, lo que ofrece cierta flexibilidad a los fabricantes de equipos originales (OEM, por sus siglas en inglés) que atraviesan dificultades a la hora de implementar la transición. Aunque estas medidas pueden ralentizar en cierto modo la penetración de los VE a corto plazo, otras iniciativas, como los posibles requisitos de electrificación de las flotas corporativas, podrían proporcionar nuevos motores de crecimiento.

China mantiene un fuerte apoyo normativo a los VE y ha acometido una importante ampliación en su programa por valor de 11.000 millones de dólares de renovación de la flota automovilística para 2025, lo que podría favorecer cerca de 1,1 millones de ventas de nuevas baterías de VE. Esta cifra representa cerca del 20% de las ventas de baterías de VE y podría incrementarse aún más si se acometiesen medidas de estímulo económico adicionales.

El entorno político estadounidense es ahora menos propicio. La probable retirada paulatina de los créditos para VE en el punto de venta afectará a los principales fabricantes, en particular, a Tesla, GM y Ford, por la supresión del crédito al vehículo eléctrico enchufable (30D), y a los fabricantes europeos, con la retirada del crédito de 45W. Aunque se espera que continúen los créditos fiscales a los fabricantes de components empleados en tecnologías de energías limpias (45X) para fabricantes de baterías, la congelación de la normativa de emisiones de los vehículos en los niveles de 2020-2021 también desacelerará la electrificación.

Los fabricantes chinos de VE siguen exhibiendo una ventaja competitive e irán adquiriendo una parte creciente de la cuota de mercado

Los fabricantes de automóviles del gigante asiático ofrece unos VE muy competitivos desde un prisma de tecnología y de costes. El reciente salón del automóvil de Shanghái puso de manifiesto que los fabricantes occidentales tratan de sacar partido frenéticamente de la I+D y las alianzas en China para acortar distancias, pero las principales empresas chinas seguirán disponiendo de ventaja a corto plazo.

Pronosticamos que los fabricantes de automóviles de China obtendrán más cuota de mercado en el sudeste asiático y el Oriente Próximo, donde los aranceles a la importación de automóviles resultan más bajos y no hay empresas nacionales que proteger. Los OEM japoneses ya están cediendo una cuota significativa en estos mercados. En cambio, Rusia, México y Brasil han sido importantes mercados de exportación en los últimos años, si bien están subiendo sus aranceles a la importación, lo que reforzará los incentivos para que los fabricantes chinos de automóviles localicen la producción.

En el Viejo Continente, apreciamos notables obstáculos para que los fabricantes de automóviles chinos ganen cuota con rapidez, al contrario de lo que denotan algunos pronósticos de mercado. Los aranceles que implementó la UE en 2024 ya han provocado que las exportaciones de automóviles procedentes del gigante asiático hacia la UE retrocedan un 7%. Por otra parte, los esfuerzos de la UE por fomentar el uso compartido de la tecnología china de VE y las próximas normas de ciberseguridad representan obstáculos adicionales. Asimismo, los planes de producción de los fabricantes chinos en el Viejo Continente han resultado engañosas, ya que solo BYD y Geely se han comprometido a producir volúmenes significativos hasta la fecha.

Análisis de las acciones

BYD: impulso de la innovación y reducción de costes

Nuestra firme convicción en la posición de mercado de BYD y su potencial de crecimiento nos ha llevado a iniciar o ampliar posiciones en la compañía en varios de nuestros fondos en 2025. Las excepcionales capacidades de integración vertical de BYD generan importantes ventajas en materia de costes y resiliencia en la cadena de suministro, lo que marca la diferencia frente a sus competidores. El liderazgo tecnológico de BYD cuenta con el respaldo de su enorme equipo de I+D, formado por 110.000 ingenieros, y queda patente en innovaciones revolucionarias como su tecnología de carga en cinco minutos para una autonomía de 400 km y la estandarización de su sistema de conducción inteligente «God’s Eye» en toda su gama de vehículos para el gran consumo. El planteamiento estratégico de la compañía respecto a la expansión mundial, en particular sus primeras medidas para establecer plantas de producción locales en Hungría, Turquía y Brasil, así como las operaciones que se proyectan en México, la sitúan en una posición única entre los fabricantes de automóviles chinos para sortear las barreras comerciales internacionales. Esta flexibilidad en términos de fabricación, a lo que se suma su ventaja tecnológica y su liderazgo en costes, hace que BYD cuente con los medios necesarios para captar cuota de mercado tanto en los mercados desarrollados como en los emergentes.

La referencia a acciones específicas no debe interpretarse como recomendación de inversión. Información correcta en el momento de la publicación.

Incremento de la capacidad de carga de vehículos eléctricos en China y Europa

A medida que los costes iniciales de los VE sigan disminuyendo, la capacidad de carga se convertirá en el principal obstáculo para su penetración. Ahora bien, las perspectivas para la capacidad de carga de VE resulta propicia, en particular, en China y en Europa. China representaba el 68% de la instalación de puntos de carga de VE de 2024 y se constata un despliegue de cargadores que sigue el ritmo de las ventas de VE, mientras que los esfuerzos de BYD y CATL han rebajado radicalmente los tiempos de recarga a cinco minutos. Europa ha realizado progresos sustanciales y ha llegado a la cifra de un millón de cargadores públicos en 2025, con tasas de instalación que crecen un 33% interanual. Lo que resulta bastante halagüeño es la rauda expansión de las estaciones de carga ultrarrápidas, que representan el 20% de las nuevas instalaciones en 2024, con tasas de instalación que se duplican año tras año. Las recientes mejoras se han visto impulsadas por un notable descenso de los precios de las estaciones carga rápidas, cuyos costes han retrocedido un 80 % desde 2020. Las perspectivas sobre Estados Unidos resultan menos positivas, ya que solo se instalaron 4.000 estaciones de carga públicas en el cuarto trimester de 2024 y la interrupción de los fondos federales destinados a la carga de vehículos eléctricos por parte de la nueva Administración supondrá la

ralentización de su despliegue.

Conclusión

El entorno de los VE evoluciona con rapidez y el ritmo acelerado de la innovación tecnológica modifica las ventajas competitivas. Aunque no prevemos que la transición se produzca al mismo ritmo en todo el mundo y seguimos viendo la infraestructura de puntos de carga como el mayor obstáculo, la marcha firme hacia la electrificación de los vehículos parece irreversible. Los fabricantes chinos, en particular BYD, se hallan bien posicionados para sacar partido de esta transición gracias a sus grandes ventajas tecnológicas y su bajo coste, aunque su éxito en los distintos mercados variará en función de las condiciones locales y las políticas comerciales. Creemos que los mejores fabricantes de automóviles occidentales tienen margen para cosechar el éxito si combinan un enfoque preciso en tecnologías clave con flexibilidad estratégica.