In Brasilien treiben rekordniedrige Zinsen die Sparer in Aktien. Gleichzeitig eröffnen die Deregulierung und die beschleunigte Einführung von Technologien Einzelwertanlegern Chancen mit hohem Wachstumspotenzial

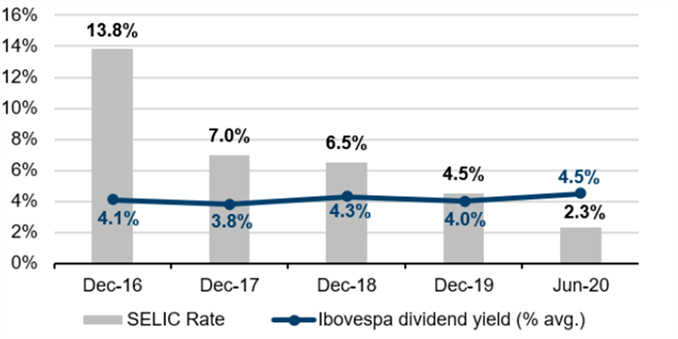

Es stimmt, dass Free Lunchs beim Investieren selten sind. Das bedeutet, dass hohe Renditen oft mit hohen Risiken einhergehen. Doch in den letzten Jahrzehnten kamen die brasilianischen Anleger in den Genuss eines Free Lunch, indem sie mit sehr risikoarmen Bankeinlagen attraktive Renditen verdienten. Die Zinsen lagen im Durchschnitt der letzten zehn Jahre bei 10 %. Noch 2016 stand die SELIC Rate (brasilianischer Leitzins) bei 14,25 %.

Abbildung 1: Dividendenrendite des Ibovespa-Index ggü. SELIC Rate (%)

Quelle: Institutionelle Präsentation von XP Inc. per 31. Mai 2020. Die SELIC (Sistema Especial de Liquidação e de Custódia) Rate ist der brasilianische Leitzins. Der Ibovespa ist der Referenzindex der an der B3 Brasil Bolsa Balcão gehandelten Aktien und umfasst wichtige Unternehmen am brasilianischen Kapitalmarkt.

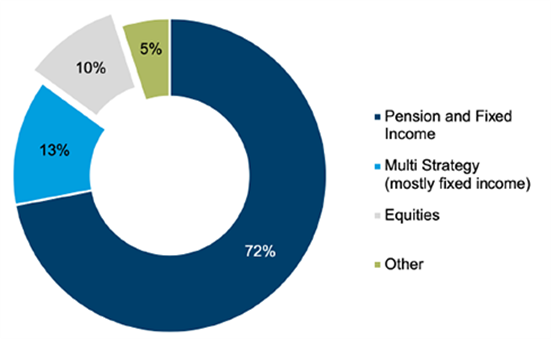

Bei derart hohen Zinsen hat das Land natürlich nur wenige Privatanleger. Da der durchschnittliche Zinssatz im letzten Jahrzehnt sage und schreibe 10 % betrug, hatten die Anleger wenig Grund, Aktien oder alternative Anlagen zu kaufen. Tatsächlich investiert weniger als 1 % der erwachsenen Brasilianer am Aktienmarkt, ein winziger Prozentsatz verglichen mit seinem US-Pendant von rund 40 %. Brasilianische Privatanleger legen nur 10 % ihres Vermögens in Aktien an. Das ist unbedeutend im Vergleich zum Anteil von Pensionsfonds und festverzinslichen Wertpapieren, der mit 72 % den Löwenanteil darstellt.

Abbildung 2: Vermögensallokation von Privatanlegern in Brasilien, April 2020

Quelle: Institutionelle Präsentation von XP Inc. per 31. Mai 2020

Besonders interessant findet unser Team jedoch den Einfluss des geldpolitischen Ausschusses Brasiliens, der diese hohen Zinssätze senkte, um die in den letzten Jahren schwache Wirtschaft anzukurbeln. Dank dieser Zinssenkungen sowie Fortschritten bei wichtigen Reformen und Anpassungen kommt die brasilianische Wirtschaft trotz der aktuellen Sorgen wegen des Coronavirus wieder zu Kräften. Der geldpolitische Impuls hat drei Bereichen Auftrieb gegeben: dem Konsum, da die Kreditkosten gefallen sind; der Wirtschaftstätigkeit, da die Kosten der Geschäftstätigkeit gesunken sind; und der Vermögensverwaltungsbranche, da die Anleger in dem Niedrigzinsumfeld nach höheren Renditen suchten.

Da die Konsumausgaben in Brasilien rund zwei Drittel des Bruttoinlandsprodukts (BIP) ausmachen, können niedrigere Zinsen die Wirtschaft stark beflügeln. Zum Jahreswechsel stieg die Kreditvergabe sehr schnell, insbesondere an Haushalte, und der Privatkundensektor bildete keine Ausnahme.

Da Anleihen allmählich fällig werden, dürften wir einen Trend zu Aktienzwangskäufen beobachten, da die SELIC Rate kräftig auf ein Allzeittief von 2,25 % gefallen ist. Erwähnenswert ist, dass beim letzten Mal, als der Zinssatz in Brasilien um rund 10 % gesenkt wurde – von 19,75 % im zweiten Quartal 2005 auf 8,75 % im vierten Quartal 2009 –, die Aktienquote von Privatanlegern 25 % erreichte1. Wir wären nicht überrascht, wenn dieser Wert dieses Mal überschritten würde.

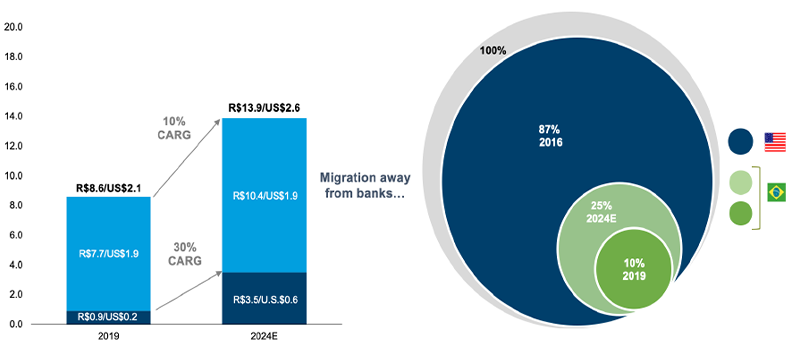

Brasilien beheimatet die größte Vermögensverwaltungsbranche in Lateinamerika. Sie stellte am 31. Dezember 2019 einen Wert von 8,6 Billionen Real (2,1 Billionen US-Dollar) dar und wuchs in den vergangenen fünf Jahren um beeindruckende 14,5 %. Die Durchdringung der Branche ist zwar mit 74 % des BIP für die Region sicherlich hoch (im Vergleich dazu kommen Chile und Mexiko auf 22 % bzw. 10 %), aber gemessen am globalen Standard (die USA liegen bei rund 120 %) immer noch niedrig. Das bedeutet sicherlich Wachstumspotenzial. Außerdem besaßen die brasilianischen Privathaushalte 2019 Ersparnisse in Höhe von nahezu 800 Milliarden Real (199 Milliarden US-Dollar), die 16 % des gesamten verwalteten Vermögens entsprechen (der US-Vergleichswert beträgt ca. 10 %), die für Anlagen zur Verfügung stehen2.

Bei einem genaueren Blick auf die brasilianische Finanzdienstleistungsbranche fällt auf, dass sie historisch oligopolistisch strukturiert, stark reguliert und sehr informell ist. In dieses Bild passt auch die Konzentration innerhalb der Vermögensverwaltungsbranche: Die fünf Großbanken, Itaú, Bradesco, Santander, Banco do Brasil und Caixa, kontrollieren rund 80 % des in Brasilien verwalteten Vermögens3.Diese Konzentration hat zu eingeschränktem Wettbewerb, höheren Preisen und einer begrenzten Auswahl an Produkten und Dienstleistungen geführt. Außerdem sind die angebotenen Dienstleistungen oft ausschließlich aus dem eigenen Haus, nicht auf die Bedürfnisse der Kunden abgestimmt und maximieren einfach nicht die Renditen für den Kunden.

Wir halten diese Struktur des Finanzdienstleistungssektors für seit Langem änderungsbedürftig. Die sinkenden Zinsen sind zusammen mit den verstärkten Deregulierungsbemühungen der brasilianischen Regierung ein wichtiger Katalysator. Solche Maßnahmen sind für ein Land wie Brasilien, das für seine undurchschaubare Bürokratie und unstetige Geldpolitik bekannt ist, wichtig beim Versuch, sein gesamtes Potenzial auszuschöpfen. Darüber hinaus ist die Einführung von Technologien das letzte Puzzleteilchen, um sowohl das Wachstumspotenzial als auch Gelegenheiten zu erschließen.

Was bedeutet diese äußerst günstige Kombination von niedrigeren Zinsen, stärkerer Partizipation der Privatanleger und Strukturwandel in der Finanzdienstleistungsbranche für Einzelwertanleger wie uns? Zwar ist es unabdingbar, gesamtwirtschaftliche Themen zu berücksichtigen, um den Erfolg titelspezifischer Entwicklungen einzuschätzen, doch muss man auch Qualitätsunternehmen finden, um an diesem Thema optimal zu partizipieren. Unseres Erachtens sind die Tore jetzt geöffnet für Onlinebroker, die die Wettbewerbsdynamik der Branche ändern und Anlageprodukte einem breiten Publikum zugänglich machen, indem sie eine Plattform anbieten, die den Brasilianern Zugang zu unabhängigen Managern und Drittfonds verschafft.

Außerdem bedeuten technologische Neuerungen einfacher zu benutzende Plattformen mit besseren Selbstbedienungs-Tools und – wichtig – geringeren Anlagevoraussetzungen und Gebühren. Diese Faktoren ermöglichen es neuen Marktteilnehmern, ein attraktiveres Angebot zu entwickeln und in einem schnell wachsenden Bereich Marktanteile zu gewinnen. Schätzungen zufolge könnten Onlinebroker ihren Marktanteil von derzeit etwa 10 % bis 2025 auf 30 % bis 40 % steigern4.

Abbildung 3: Entwicklung des Anlagevermögens von Privatkunden in Brasilien (Billionen BRL/Billionen USD) / Anteil der von Nichtbanken gehaltenen Anlagen von Privatkunden

Quelle: Institutionelle Präsentation von XP Inc. per 31. Mai 2020. Die Werte für 2019 sind auf Basis der Wechselkurse vom 31. Dezember 2019 berechnet.

Eine Handvoll Onlinebroker hat bereits begonnen, zulasten der Marktanteile etablierter Banken kräftig zu wachsen. Außerdem hat die aktuelle Pandemie Themen rund um Plattformunternehmen wie digitalen Brokerdiensten Schwung verliehen (das Gleiche kann man für Bereiche wie E-Commerce, Zahlungen oder Bildung sagen). Indem sie – wie vor Kurzem geschehen – Überbrückungskredite bereitstellen oder günstigere Finanzierungen zugänglich machen, können diese Unternehmen ihr langfristiges Wachstum weiter beschleunigen, da sie Kundenbeziehungen aufbauen oder intensivieren. Diese Unternehmen mit leistungsstarken offenen Plattformen, wettbewerbsfähigen Positionen, Größenvorteilen und etablierten Netzwerken unabhängiger Finanzberater ausfindig zu machen, wird entscheidend dafür sein, die Umsätze und Gewinne langfristig und nachhaltig zu steigern.

Onlinebroker dürften auch von erheblichen Zuflüssen in den brasilianischen Aktienmarkt profitieren, denn bei den niedrigeren Zinsen sind renditestärkere Anlagegelegenheiten für brachliegende Ersparnisse gesucht. Nach manchen Schätzungen werden diese Zuflüsse in den nächsten fünf Jahren ca. 91 Milliarden Real (17 Milliarden US-Dollar) betragen und nach konservativen Schätzungen wird der Aktienanteil am verwalteten Vermögen von derzeit rund 10 % auf 25 % im Jahr 2025 steigen5. Diese Chance dürfte es Onlinebrokern ermöglichen, schneller zu wachsen als die Branche, und die hoch konzentrierte brasilianische Vermögensverwaltungsbranche grundlegend verändern. Unternehmerisch geführte technologieaffine und innovative Unternehmen dürften am meisten von diesem Umbruch profitieren.

Ohne Frage leben wir in einer für Einzelwertanleger in Brasilien spannenden Zeit – 2019 stieg dort die Zahl der Börsengänge um 66 %, während sie weltweit um 17 % sank6.

Wir beobachten einen verstärkten Wettbewerb zwischen lokalen und ausländischen Börsen wie der Nasdaq um diese Börsenneulinge. Mit zunehmender Tiefe und Qualität des Universums wird die Wichtigkeit aktiven Managements bei einer solchen Dynamik vollständig deutlich – und Brasilien wird zu einem Spielfeld, auf dem Einzelwertanleger wie wir noch stärker herausragen können